2018年路径、目标很清晰

强者恒强格局难变

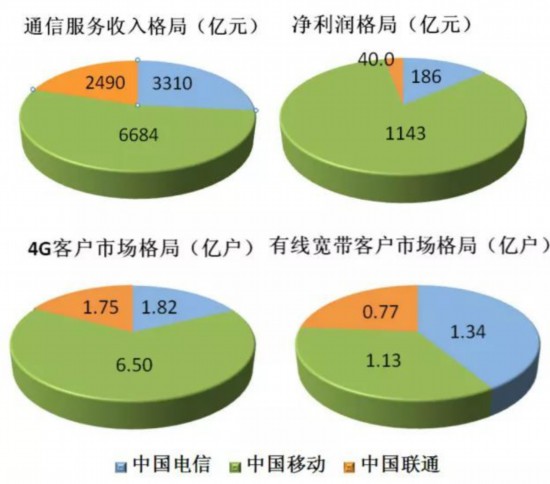

2017年,运营商的市场态势如图,虽然中国移动强者恒强的格局难变,但是中国联通通过全面深化实施聚焦战略,以规模效益发展为主线,抓党建、促发展、控成本、转机制,经营模式转型取得突出效果,混合所有制改革获得实质性突破,经营业绩实现反转并得到大幅改善。

在4G领域,中国移动一枝独秀,用户市场份额达64.5%;而有线宽带市场则呈现三分天下格局,由于政策原因,中国移动进军有线宽带市场较晚,但发展迅速,2016年底即成为有线宽带市场第二大运营商,2017年优势更为明显。有线宽带市场的竞争日趋白热化。

应对流量迅猛增长

“提速降费”,提速是降费的基础。2017年,三大运营商倾力建设4G、光宽带等精品网,提高网络能力,推进网络智能化演进,为应对流量迅猛增长提供了坚实保障。目前,中国4G基站数量总数达300多万个,占全球500万个4G基站总数的一半以上。

2017年,中国电信建成4G网、物联网、全光网三张精品网。新增基站28万,总量达117万站套。依托800MHz FDD 4G网络,建成全球首张覆盖最广、规模最大的NB-IoT网络,在全国31个省市实现商用。持续推进光网建设,建成全球最大的光纤到户网络,城镇家庭光网覆盖率达到96%,全面具备百兆宽带服务能力,并在主要城市开通千兆宽带网络,继续保持行业领先。基本建成全网统一的云基础设施,完成SDN智能专线开发并进行试点。

中国移动2017年4G基站达到187万个,覆盖全国99%的人口。4G客户满意度和客户净推荐值保持行业领先。传输能力不断加强,骨干网带宽增长52%,自建海外POP点新增73个。家庭宽带覆盖持续提升,光纤接入用户占比超98%。内容分发网络(CDN)基本实现地市全覆盖。NB-IoT服务在346个城市开通,实现端到端规模商用。推进网络转型演进,加快基于NFV和SDN的下一代网络转型规划和关键技术攻关。

2017年,中国联通新增4G基站11万个,4G基站总数达到85万个;固网宽带端口中FTTH端口渗透率达到79.2%。4G网络利用率提升至57%,宽带用户中FTTH用户占比达到77%。4G网络平均上下行速率行业领先,移动网络和固网宽带NPS持续提升,互联网网络时延指标行业最优。积极跟进新技术演进,在8个城市推进VoLTE、VoWiFi和一号多终端等新业务试点,在上海建成全球最大单城NB-IoT网络,并全面引入NFV技术,为未来发展积蓄能力。

“降费”让利用户,拉动消费

近年来,“提速降费”堪称信息通信业的主旋律,特别是降费,给广大城乡百姓带来了实实在在的优惠。工信部部长苗圩在今年全国两会接受媒体采访时表示,过去三年,通过提速不提价、流量不清零、取消国内语音通话的长途和漫游费等措施,我国宽带单价下降了90%,移动通信单价下降了83.5%。今年7月1日前,将在全国范围内取消手机流量“漫游”费。

提速降费,“提”的是企业竞争力,“降”的是社会总成本。通过降费,广大用户在获得实惠的同时,也进一步释放了信息消费的热情,运营企业实现了“薄利多销”。2017年三大电信运营商的财报数据印证了这一点。虽然宽带、手机流量单价大幅下降,但用户增长量、用户使用量大幅攀升,带动了运营商收入的增长。

中国电信2017年通信服务收入同比增长6.9%,净利润增长3.3%;

中国移动2017年通信服务收入同比增长7.2%,净利润同比增长5.1%,均创近6年新高;

中国联通2017年主营业务收入同比增长4.6%,净利润实现V型反转,同比增长176.4%。

值得关注的是,在ARPU(每用户平均收入)不断走低的大趋势下,2017年中国移动的移动业务ARPU、宽带业务ARPU以及中国联通的移动用户ARPU均较上年有所增长。

此外,“降费”进一步拉大了信息通信业的量收剪刀差。2017年,全国电信业务总量同比增长76.4%,而电信业务收入仅同比增长6.4%,当年量收剪刀差达70个百分点。工信部最新统计数据显示,2018年1~2月, 全国电信业务总量同比增长117%,电信业务收入同比增长4.9%,剪刀差达112.1个百分点,创历史纪录。量收剪刀差的持续加大,是网络提速降费举措切实落地与电信市场竞争的结果,体现了信息通信业对社会的贡献越来越大。

流量量收剪刀差成新常态

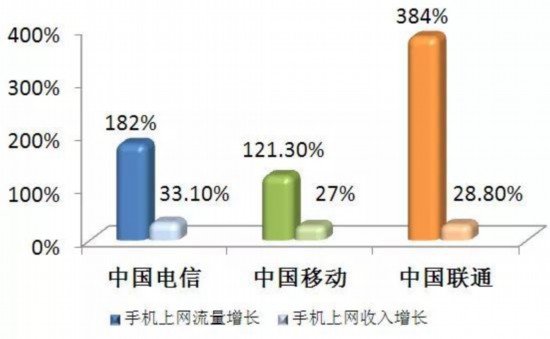

三大运营商强大的4G网络能力为应对流量迅猛增长提供了坚强保障,手机上网业务成为运营商收入增长的最强劲驱动力之一,然而流量量收剪刀差不断扩大却成为新常态。

2017年,中国移动4G客户总数达到6.5亿,渗透率达到73%,手机上网流量较上年增长121.3%,手机上网流量收入达到3473.29亿元,同比增长27%,占通信服务收入的52%。4G客户月户均数据流量(DOU)达到1.76GB。

中国电信2017年面向中高端客户推出不限量套餐产品,与多家知名互联网企业紧密合作,面向年轻群体推出30余款互联网卡产品,全年新增大流量产品客户近6000万户。其手机上网流量增长182%,手机上网收入为908.65亿元,同比增长33.1%,4G客户DOU为2.01GB。

量收剪刀差最大的是中国联通,手机上网收入同比增长28.8%,达到921.4亿元,手机数据流量达到77860亿MB,同比增长384%。中国联通手机客户DOU达到2.4GB,同比增长359.0%,仍具有巨大的增长潜力。中国联通4G客户DOU高达4.4GB。这与中国联通发力流量经营的策略有关。2017年,中国联通创新推出并规模化推进2I2C、2B2C和以冰激凌为代表的中高端套餐等转型产品。借助腾讯等多家大型互联网公司线上营销触点,线上线下协同发展,以低成本、薄补贴(销售费用同比下降1.6%,手机补贴下降59.1%)获取2I2C客户5000万户。

今年,随着7月1日手机“流量”漫游费的全面取消,中国移动对流量型产品的跟进,中国电信和中国联通对不限量套餐与互联网卡更大力度的推广,手机上网流量量收剪刀差必然还将拉大。其实流量总有一天会成为语音一样的基础产品,想明白了也就不需要解药了。

5G要速度,更要质量

5G是未来10年甚至更长一段时间电信运营商转型发展的基石,对此三大运营商丝毫不能放松,潜心修炼好基本功,是为了更好地参与5G时代的竞争。

从去年开始,三大运营商进入5G试应用环节,

中国电信深度参与5G标准制定和网络技术试验,积极研究5G与4G协同发展的可行性方案,在六个城市开展5G试点。

中国移动牵头完成5G网络架构标准制定,成为ITU、3GPP中负责5G项目最多的公司之一。

中国联通在去年积极做好面向5G的传输、站址、局房等基础资源储备工作。

5G预商用进入倒计时,凭实力说话的时候就要到了。今年,三大运营商将在多个城市开展大规模5G试验。

中国电信将积极开展5G实验室和外场工作,近日在雄安新区与中兴通讯、百度完成了基于5G网络实况环境下的无人驾驶车测试。

中国移动今年将在17个城市开展规模测试,其中5个城市将开展外场测试,每个城市建设超过100个5G 基站,其余12个城市将进行5G业务和应用示范。

中国联通计划在多个城市启动5G外场试验,启动规模试验网建设,完成5G组网性能验证。

先发优势固然很重要,但5G对运营商内部运营模式的改变不能忽视,对此,三大运营商也在着手提升面向5G的创新能力、协同能力,要速度,更要质量。

创新业务伴随运营商蝶变

此消彼长。语音、彩短信等传统业务已成为明日黄花。三大运营商均积极布局重点领域创新业务,打造未来增长新神器。

中国电信2017年积极打造智能连接、智慧家庭、新兴ICT、物联网、互联网金融五大业务生态圈。新兴ICT应用收入达405亿元,同比增长19.9%。建成全球覆盖最广、规模最大的NB-IoT网络。物联网连接数达到4430万个,同比增长212%。云和大数据业务收入同比增长近70%,。翼支付交易额近1.6万亿元,同比增长53%。

2017年,中国移动扎实推进“大连接”战略,移动市场、家庭市场、政企市场和新业务市场四轮驱动显著。新业务指个人、家庭、政企客户应用及信息服务等非管道类业务。2017年中国移动新业务收入达471.35亿元,占收入比例为7.0%。年收入超过亿级行业应用9项,其中“和教育”年收入超过40亿元,“和视频”业务的收入增幅达到67.2%,“和包”交易额超过2.1万亿元。物联网智能连接数净增1.26亿,规模达2.29亿;NB-IoT在346个城市开通;物联网收入达到55.36亿元,同比增长44.4%。IDC收入45.29亿元,同比增长85.9%。

创新业务是中国联通战略重点。2017年以混改为契机,中国联通在零售体系、内容聚合、云计算、大数据、物联网等方面,共同构建创新共赢的产业生态圈。2017年,中国联通包括IDC、IT服务、物联网、云计算、大数据在内的产业互联网业务收入达159.07亿元,同比增长17.4%,在服务收入中占6.4%。IDC及云计算业务收入达到110.2亿元,同比增长16.6%;物联网收入达到14.1亿元;云计算收入为4.79亿元;大数据收入达到1.6亿元。

2018年运营商的钱这么花

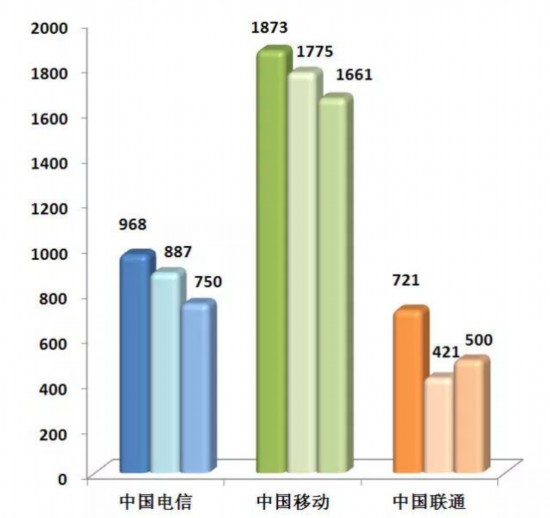

下降,是近年来三大电信运营商CAPEX(资本开支)的关键词。2018年,这一态势依然延续,但三家公司的投资方向与比例则发生了不小变化。

三大运营商2016-2018年CAPEX比较(亿元)

中国电信近三年的CAPEX大多用于4G、宽带与互联网建设。2018年,该公司的CAPEX预计为750亿元,较2017年的887亿元下降15.5%,重点投入4G、光宽带与新业务领域。在4G网络方面,计划新增20万4G基站以提升网络质量与用户体验,以及VoLTE高清语音商用网络能力;在光宽带方面,进一步提升光宽带在城乡区域的覆盖范围,满足千兆宽带网络需求等;在新业务方面,增加对云/ IDC、CDN、大数据、物联网等新兴业务平台的投资。

中国移动2018年的CAPEX较2017年的1775亿元下降了6.4个百分点,约为1661亿元,主要用于四方面能力提升:

一是提升4G网络品质和VoLTE业务感知;

二是建设“百兆能力、千兆引领”全光宽带网络;

三是实现NB-IoT连续覆盖扩至全国县市城区;

四是推进NFV/SDN网络演进升级,开展5G规模试验与应用示范。

具体而言,约585亿元投入4G网络,445亿元投入传输网络(不含接入)、74亿元投入家庭宽带接入。值得关注的是,中国移动2018年对家宽接入的投入大幅下降,仅为2017年的40%。

中国联通2017年CAPEX比上年大幅下降41.6%,约421亿元。得益于收入逐步改善以及资本开支大幅下降,中国联通2017年自由现金流达429亿元,同比提升16.3倍。2018年,中国联通CAPEX预计不高于500亿元,其中43%投入固网宽带及数据,37%投入移动网络,20%投入基础设施、传送网及其他。