扫码关注“36氪财经”解锁更多课程内容

制作人|王晨宇

编辑|郑怀舟

主讲人 |中金公司刘刚

重点提要:

●为何海外权益资产还是“香饽饽”?

●当前美股驱动主要靠什么?

那么,进入第5部分,我们就来在之前提到的框架的基础上,谈一谈结合当下实际情况的应用。我们刚开始说了,我自己的分析思路永远是解决问题的,否则我空谈了这么多,感觉似乎好像没有什么太多的实际的应用价值。

那么在这个框架基础上,为什么得出一些投资建议?

海外主要的资产包括港股市场的建议,其实都和我刚才讲到的这些框架息息相关。那么很多时候,因为有一些基础性的框架,在我们分析的过程,尤其是长时间的应用过程中,不会把它展开地这么细。

所以我打个比方,就好像我们建一栋楼,我一层层地看它建起来,我旁边有个脚手架,我知道是怎么起来的,到最后结果。

很多时候我们会直接给出一个结果,你看不到脚手架的过程,这个是我们最后的结论。但是我们前面有这样一个铺垫,可能给大家就会有一个更好的推演下半年展望的一些主要的建议的基础和铺垫。

当然这里我会从海外和港股的两个视角来去展开,因为港股市场也是一个相对来讲,既和美股和A股都不一样的这样一个市场。

但是在这个框架里面,我们在港股这一块,刚才主要以海外市场为主,港股它有一些自己的特点,我们在讲这个观点的时候会略做一些展开。

我们先来看海外,海外的资产配置建议在目前的位置,结合之前提到的框架,我们整体上给出的建议是这样一个排序即三季度,股>大宗>黄金>债券,整体上呈现了我对于未来一段时间增长和通胀的判断,基本的判断是以美国为主的海外的经济体增长还是不错的。

图一

同时通胀经过了前段时间,因为供需裂口的错位导致的价格压力,可能会边际上有一些缓解。当然它不会一下子消失掉,因为供需的裂口还在。

但是在部分的商品端,比如说二手车不会持续地再进一步地扩大,其实市场现在已经在交易这样一个因素,要不然的话成长股包括纳斯达克就不会大幅地跑赢。

所以在这种情况下,我肯定优选的还是权益类的资产。

大宗商品里,油价短期在通航以及OPEC没有大规模地增产之前,可能它的这样一个供需结构是相对好一些的。

但其他的大宗商品因为前期计入预期过多,其实美国的生产商产能没有打满,然后库存又不低,所以这种情况下,我们很难线性地外推说一定会传导到所谓的投产周期,所谓的对于上游资源品的大幅地增加。

当然这里我要澄清一下,我并不是说否定这样一个资本开支的逻辑,而是说它有一个错位,我们需要等一等,再验证一下。

比如说到了三季度某个时间点,我们看到确实产能开始大幅地提升,确实他的手里的原材料库存明显地被消化,而且这个时候需求还不错,那么我就可以更进一步地对于这块有信心了。当然这里面还有一个变量,就是我刚才提到财政框架下,拜登的基建什么时候推出。

那么后两类资产为什么排在后面?

主要的原因就是我对债券的判断,基于它增长的实际效果,以及实际利率和增长实际的情况不匹配的情形,可能接下来它大概率是整体只有一个方向,就是往上,可能的时间点就是在美联储传递减量信号的时候。

如果是基于这样一个判断,美债利率还有一波上行,在这个情形下,我就不会把债券和黄金放在太靠前的一个位置。

所以从这样四个周期的轮动,怎么得到了增长和通胀的判断,我们也是有模型测算的,而不是简简单单只看CPI或者GDP的预测,然后结合我们自己的模型,几个因子去算它的主成分分析,把它提炼出来周期项,得出历史上的经验,然后算出来整体上不同资产的表现。

我们可以看到这样一个运行的规律,其实中国市场前段时间已经走到了这个位置,为什么创业板跑赢?为什么利率大幅地下行?

整体上在交易这个逻辑,所以您看相对对标的纳斯达克是表现最好的,就类似于A股的创业板,但是我现在倾向于在美国,因为它基本上比中国在疫情之后修复落后了三个季度,现在还处在一个增长,还没有完全释放完。

我刚才说的在宏观的框架里讲到的,消费还在进一步释放,然后等到年底美国自己的增长也建在高点以后,逐步的就开始转向这个区间。

当然我们要防范的是什么?在三季度有没有可能通胀大幅地超预期,带来短期的滞涨,但无外乎就是这样一个轮动的资产配置的逻辑。

那么,为什么我们能得出所有的逻辑,比如说我一上来就给大家呈现这样一个逻辑。其实您可能感觉一头雾水,或者说有点没有讲透,但是所有的这些其实都是建立在我们一开始讲到的方方面面的框架的基础上。

对于美股市场,对于主要的资产类别的判断力,在资产类别的里面,美股市场我们还是维持一个乐观的看法。

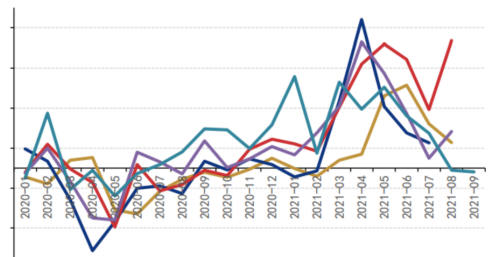

图二

虽然经常会遇到说美股是不是已经涨很多了,这么多年一直涨的这样一个看法,其实您看在这个位置,它有一个很明显的特点,美股从去年的三季度开始,红色的线估值就已经持平不动了,主要就是靠盈利增长。

那么,在刚才我们讲的整体的大的资产类别的基础上,我们来看几类单独的资产我们的观点。

首先,对于美股市场,其实我们经常会听到一个声音说,你看美股涨了那么长时间,尤其是疫情以来涨了那么多,它能持续地上涨吗?是不是已经恐高,然后估值又那么高,是不是有点赶顶的感觉可能存在风险?

这里面我们一定要拆分开来,我刚才讲美股观点、美股框架的时候,我们在之前的章节去强调了一点,你一定要看它的驱动因素,就美股驱动的因素现在主要是靠盈利,而且我们对美股相对积极的看法也是来自于盈利。

你可以看到美股市场从去年三季度以后,虽然大家说估值高,但红色的估值在这根图里一直已经不再动了,甚至是持平略微下滑的。

所以美股市场所有的上涨都来自于盈利,也就是这里面蓝色的阴影,这是它最核心的因素,只要不是盈利出现大幅的下行的风险,我们就不至于对美股转向一个非常悲观的看法。

盈利为什么向好?与我在宏观的框架里提到的美国增长的前景有关,至于美股的估值看似比较高,您记得我们在讲估值的分析框架里提到,其实这样一个单纯静态的对比是没有办法纳入到它所处的利率环境和盈利环境去来综合考虑估值的。

那么这样一个看似很高的估值,你如果综合考虑它的利率环境和增长环境,可能就不会显得这么高了,所以美股我们还是维持一个乐观的看法。

欢迎关注“36氪财经”