在这个春节,白酒行业并不平静。

白酒的销售数据似乎成了一个“罗生门”。据媒体报道,春节期间河南部分地区,受疫情影响销量出现了腰斩,贵州茅台的部分单品销售价格也断崖式下跌。而券商调研数据却普遍认为,整个白酒行业依然稳健,并不存在大的风险。

为什么春节白酒的销售数据会如此受人关注呢?原因不难理解,春节作为白酒销售的旺季,其销售表现往往会成为白酒全年销售表现走向的“风向标”。从另一个角度上说,动销数据是否良好,也会一定程度上影响白酒价格上涨的预期。

那么,2022年春节白酒行业表现究竟如何?我们又应该如何看待白酒行业2022年的表现呢?

近期,白酒行业各种利空消息满天飞,例如“春节白酒销量下滑50%,虎年茅台单瓶价格下跌超4000元”,每一个字眼都挑动着白酒从业者和投资者的神经。

说起来,这事多少也有些夸张。如果仔细研究,就会发现单瓶价格下跌4000元的只是虎年生肖茅台,这款产品发售价仅仅2499元/瓶,最高炒到了8000元/瓶。销量腰斩,也仅仅是河南地区受疫情影响的部分城市。

虽然这些新闻头条有些搏眼球的成分,但如果结合各家券商的调研数据看,2022年春节白酒行业动销确实出现了分化。

根据光大证券研报,2022年春节期间白酒行业动销节奏出现了明显的后移,出货主要集中在节前15天,而往年从节前30天就开始出货;浙商证券则通过调研多家经销商后,也判断春节期间白酒销量同比出现滞涨。

综合各家券商的研究报告,大致可以得出以下几点结论:春节期间不同酒企之间动销分化严重,不同地域之间动销分化更严重。例如,河南省酒水销售较去年春节预计下滑20%以上,反观安徽、江苏酒水销售则实现正增长;超高端茅台酒春节依旧供不应求,泸州老窖需求保持平稳,部分次高端酒销量则下滑明显。

除了这些卖方数据及零散信息之外,部分白酒领域的垂直媒体的数据也能给我们提供一个参考。

比如,服务于白酒经销商的垂直媒体“微酒”,在2022年1月中旬对全国20个城市600多家经销商进行了问卷调查,调研涉及的酒水品牌既包括茅台这类一线名酒,也有珍酒、金沙等二三线酱酒品牌,同时还有经营区域名酒、地方品牌、光瓶酒以及开发产品的经销商。

受访经销商普遍对2022年春节乃至全年白酒动销表现悲观。从数据看,73.24%的受访经销商认为2022年消费者对酒类产品的消费力不如2021年。

其中,江苏经销商表示:“今年春节的销售远不如去年,经销商的备货欲望和需求都不足,往年在春节前半个月都已经下货好几轮了,但今年差不多是春节前一周才开始下货”。类似的观点,安徽、河南等地区经销商也都分别表达过。

此外,按财联社通过走访调研得到的说法,2022年春节白酒终端销售仅同比微增,头部及区域强势品牌优势明显,低端品牌则下滑严重,这也和其他主流调研数据基本一致。

综合上述信息,我们不难看出,2022年春节期间白酒动销确实出现了滞涨,尤其不同地区和不同酒企之间动销分化严重。滞涨的销量,也在一定程度上给持续热火的白酒市场降了温。

如果说,今年春节白酒行业终端动销数据出现分化,还不足以说明行业的变化。那么,去年下半年以来,主流白酒的销售价格按下暂停键的趋势就非常明显了。

回顾过去几年酒企业绩的大牛市,销售价格持续抬升是核心因素,甚至要比销量增加给酒企带来的影响更大。

以贵州茅台为例,过去五年公司通过提升价格,以及产品结构性优化的方式,实现了净利润的高速增长。从数据看,2016年至2021年茅台酒销量增速不到50%,净利润增长却高达200%。

但从最近半年白酒终端价格的表现来看,酒企吃价格上涨红利的周期或许要刹车了。

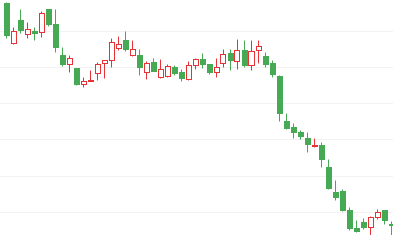

具体来看,春节作为传统的白酒销售旺季,价格却出现了滞涨。飞天茅台是白酒大单品中价格最敏感、金融属性最强的产品,2022年春节也没有出现明显的走俏。从数据看,中秋节前后飞天茅台的市场价持续保持在3000元/瓶以上,反而到2022年春节前的传统销售旺季,飞天茅台的市场价格却下降至2800元/瓶上下。

2021年至2022年飞天茅台价格走势:

数据来源:平安证券整理

其他如普五、1573、内参等大单品的市场价格也在2021年下半年出现不同程度的承压。尤其是品牌力不够强的产品,如酒鬼酒的内参,在淘宝、天猫普遍出现了每瓶300元左右的优惠。

这样的趋势也被延续到了今年春节。而整个白酒行业零售价格在旺季出现滞涨,说明了两个事情:

一是酒企通过涨价推动业绩增长的逻辑正在弱化。酒企出厂价是否提升,主要取决于终端产品的销售价格。在酒企终端产品热销,价格坚挺的背景下,白酒出厂价格才能持续提升,企业才能吃到涨价红利,一旦终端销售价格承压,酒企提价的动力就会大幅下降。

二是白酒行业具有金融属性,最典型的就是高端白酒,有长期增值的潜力,一旦价格形成降价预期,不但不利于产品销量,反而会引发囤酒者抛售。在2013年白酒行业的大熊市,就是酒企产品销量下滑带动终端零售价格下降,让当时除茅台之外的几乎所有酒企业绩全部腰斩。

站在当下看,整个白酒终端价格滞涨,是否也会给酒企持续狂奔的业绩按下暂停键,是一件值得警惕的事情。

当然,白酒价格滞涨只是表面现象,更大的隐忧在于需求端承压以及供给端的大幅扩张。

先说前者,众所周知,白酒行业是投资人眼中的弱周期行业,但相较于油盐酱醋的周期性却要强太多。因为白酒不是必须消费品,一旦经济出现明显承压,必然就会对白酒的需求产生影响。

从去年看,白酒行业的发展也与经济走势密切相关。从数据看,2021年1季度至4季度GDP增速分别为18.3%、7.9%、4.9%、4.0%。2021全年白酒价格的走势,也呈现出前高后低的走势。

从行业看,白酒行业全年经营业绩除过了个别头部酒企外,其他次高端酒企下半年业绩均纷纷承压。例如,2021年上半年酒鬼净利润同比增长176.6%,三季度增速下降至117.7%,全年增速进一步下降至79%—93.2%。

另一方面,在近一轮白酒大牛市中,几乎家家酒企都在大幅提升高端产能。随着这些新增加的产能逐渐入市,也会进一步加大行业竞争。

以泸州老窖为例,在十三五期间,泸州老窖在技改项目计划上投资了74.14亿元,新增产能主要用于扩张高端白酒产量。其中,技改项目(一期工程)规划投资额为33.41亿元,2016年中启动建设,2020年12月已全部建成投产。

根据泸州老窖投资者关系记录披露的数据显示,新窖池2019年下半年已经产出4000多吨基酒,2020年产能预计达到1万吨,2021年将达到6万吨。按照高端浓香酒普遍需要三年储存期推算,2022年泸州老窖的高端产能将开始迅速放量。

泸州老窖并非个例。过去几年,从超高端白酒企业贵州茅台,到次高端白酒企业舍得酒、酒鬼酒等等,都在加速高端产能的扩张。换句话说,这部分新增的高端产能,将会在未来两年逐渐入市。

需求端存在不确定,供给端又开始加速放量。可以预计,在2022年白酒企业的分化势必会发生。至于白酒行业的故事会如何演绎,我们可以拭目以待。

本文来自微信公众号“读懂财经”(ID:dudongcj),作者:读懂君,36氪经授权发布。