上市融资对华宝股份的发展几乎没有起到任何有益的发展推动作用,反而助推了对大股东们过度慷慨地分红。一边是大股东们赚得盆满钵满,一边是公司经营规模原地踏步缺乏成长性。

中国最赚钱的行业是什么?既不是营收数万亿元的两桶油,也不是和百姓生活息息相关的电力,而是烟草。

烟草虽然是暴利行业,但由于影响了人民群众身体健康,所以在相关政策的引导下,整个行业处于可控逐步萎缩的阶段。

为了尽可能维持更多的利润,烟草公司把原来外包出去的业务进行整合,尽可能地改成自主经营,从而提升盈利能力。比如,一些烟草公司通过合资的方式,把采购烟草香精业务变成自营。有一家上市公司参与这项业务的开展,即华宝股份(300741.SZ)。

华宝股份和红塔、颐中、广东中烟、上海烟草等烟草巨头成立合资公司,供应烟草香精,成为公司重要的利润来源。

特殊的业务

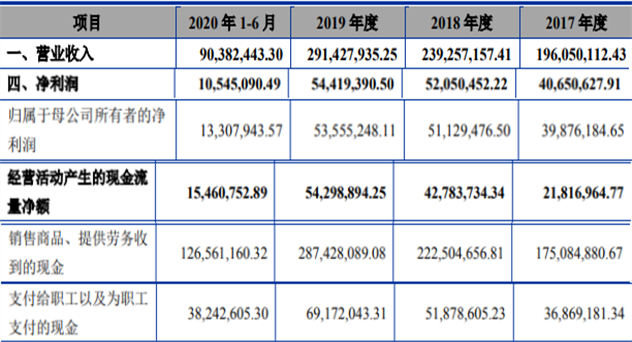

华宝股份发布的2020年年报显示,报告期内,实现营业总收入20.94亿元,较上年同期减少4.16%;归属于上市公司股东的净利润11.80亿元,较上年同期减少4.45%。

即便是受到疫情影响,和2019年相比,公司的业绩基本维持不变,已远超预期。

其中前五大客户中,来自关联方的销售额为5.67亿元,占全部销售额的23.62%。这个数字和公司第一大客户的数据相吻合,基本可以判断,公司的第一大客户为有合作关系的知名烟草公司。

从产品板块占比来看,食用香精占销售额总量的91%以上,不过根据公司的分类标准,烟草香精也被归为食用香精。虽然公司在年报中较大篇幅介绍食品用香精的经营进展,但据公司招股书,2017年全年销售额中,82%来自烟草香精。和2017年比,公司的营收规模和资产负债结构(剔除掉上市融资影响),都没有发生太大的变化,据此可以推断,如今公司绝大多数营收依然来自烟草香精。

也就是说,虽然公司和大部分客户(烟草公司)没有股权方面的合作关系,但由于国家烟草专卖的特殊性,公司和这些客户的关系构成一种特殊的“关联方”关系。

在这种特殊关系下,产品的定价、销量和回款都不同于传统的销售,公司业绩和高毛利的合理性也就存疑。

资产负债表显示,在营收规模微降的情况下,公司的应收账款(剔除掉应收票据)从2019年的5.06亿元增加到了2020年6.36亿元,增幅超过20%。

这意味着公司2020年的销售,回款情况远不及上年。

现金流量表也证实了这个判断,销售商品提供劳务收到的现金流较上年同期下降了3.07亿元。为了降低成本,公司甚至压缩了工资等费用。这样不太阔气的操作,一点也不像毛利率高达76%以上的“优质”上市公司。

从财报数据上看,为了实现更多的利润,公司在各个项目上“殚精竭虑”。

华宝股份是一家轻资产企业,公司账面一半以上的资产都是现金(含理财产品),资产负债率从上市以来维持在5%左右。

固定资产只有2.7亿元,却创造了超过12亿元的净利润,净利率高达57%,甚至超越贵州茅台(600519.SH)。

这与公司和大客户的千丝万缕的特殊关系有关,因为客户群体固定,公司不需要做过多的营销推广,销售费用只有1.56亿元,大约占营收的7.5%左右。

慷慨分红

虽然公司2020年的经营性现金流量净额有明显下滑,但上市三年来,依然实现了每年经营性现金流量净额超10亿元,累计超过35亿元。

这些钱都去哪儿了呢?

和一般上市公司降费增效想方设法增加净利润不同,华宝股份的分红非常豪横。

现金流量表显示,公司上市三年来,累计分红38.5亿元。几乎把生产经营赚到的全部现金都分掉,甚至超负荷分红。

公司如此大方地分红是为了照顾中小股东的利益吗?

很显然不是,据iFind数据,公司前十大股东持股合计91.31%,其中第一大股东华烽国际投资控股(中国)有限公司持股81.1%。

也就是说,公司的分红,绝大多数都流入了大股东的腰包。

2020年的年报附录显示,公司在2021年即将进行新一轮的霸气分红:以61588万股为基数,向全体股东每10股派发现金红利16元(含税)。合计近10亿元,而同期的经营性现金流量净额也就刚刚超过10亿元。

上市的目的

经过超负荷分红后,公司还有足够的资金从事生产经营扩张吗?

看得出来,公司是“防守式”经营。一方面,公司的资产总额从上市以来不升反降,从2018年的96.27亿元下降到2020年的83.50亿元;另一方面,公司的经营规模也基本不变,即便是不考虑2020年的疫情影响,公司2019年的营收也不过21.85亿元,和上市当年的21.69亿元几乎一致。

那么,公司实现了上市融资时的承诺了吗?

不仅没有,公司上市才两年就变更了当初的募资用途。

华宝股份上市募资约23亿元。按照招股书里的投资计划,其中6.49亿元将被用于补充流动资金,10.03亿元用于华宝鹰潭食品用香精及食品项目,4.7亿元用于华宝拉萨净土健康食品项目,1.58亿元用于华宝孔雀食品用香精及食品研发项目。

但是上市近三年来,在建工程停滞不前,这三大项目完工率不足10%。到了2021年3月,公司发布关于变更部分募集资金用途及调整部分募投项目实施方案的公告,称将募资用途进行变更。

公告显示,变动最大的是“华宝拉萨净土健康食品项目”。公司认为,在实施过程中,受项目实施地区高原气候、施工时间短等因素影响,为了控制投资风险,评估后决定终止该项目。

这样的解释就匪夷所思了,公司在发布招股书之前不做调研吗?莫非是拍脑袋做的决策?抑或是,公司上市的真实目的本来就不是扩大生产规模,而是回报大股东?

笔者经过总结,一般而言,公司上市有三种目的。

第一种是最名正言顺的,融资扩大生产规模,实现更高的收入和利润,应该说,大部分上市公司的初衷都是这种;第二种是比较常见的,为了回报财务投资者,比如有些上市公司,背后是数十家财务投资者;第三种则是把上市做成散伙饭,比如有的公司,上市没多久,多个技术副总出走。

华宝股份是哪种?

华丽的招股书和年报都隐藏不了一个事实:公司的核心业务是烟草香精。从事的行业是一个逐渐萎缩的夕阳行业,这种背景下,上市融资本来是一件好事,降低公司本身的资金风险,尝试多元化转型,但从公司的实际操作来看,固定资产和在建工程不增反降,公司管理层对改善经营并无兴趣,分红的迫切需求远远强于转型。

前车之鉴

华宝股份的第一大股东是华烽国际投资控股(中国)有限公司,据天眼查,该公司的总经理是朱林瑶,在胡润女企业家榜中排名第22位。她也是港股华宝国际的实控人,公开信息显示,华宝国际借壳上市后,连年分红,股价飙升。朱林瑶一边高送转,一边高位减持。后因华宝国际业绩不及预期,股价大幅下挫,朱林瑶又借机提出私有化方案。

受制于更加严格的监管,类似的做法很难在A股操作。于是,大股东换了策略,通过过度慷慨的分红,直接抽血上市公司。

不难想象,等到禁售股份解禁后,大股东们或许还会进行一波减持套现。

很多传统赛道的上市公司,在面临行业发展瓶颈之后,往往会尝试多元化转型来实现新的营收规模突破。

华宝股份刚上市的时候,作为一家经营稳健、现金充裕的公司,无疑也给投资者类似的预期。

然而让人大跌眼镜的是,公司上市以来就开始明目张胆的分钱。

上市融资对华宝股份的发展几乎没有起到任何有益的推动作用,反倒是将融到的钱购买理财,将实现的收益分红给了大股东们。

一边是大股东们赚得盆满钵满,一边是公司经营规模原地踏步缺乏成长性。

很难以违反有关规定的方式来谴责这类上市公司,毕竟没有违反任何规定,即便是深交所,也只是在公司发布分红公告时发一封关注函而已;但是站在投资者的角度,可以选择用脚投票,避开这种饮鸩止渴不思进取的企业。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)