这离预期的目标有点远呐。

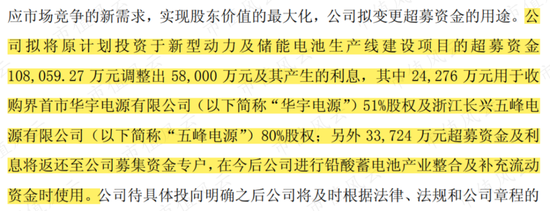

项目没能如期完工投产后,2015年10月23日,南都电源又公告将项目总投资由13亿缩减为9亿。理由是:近年国内铅酸蓄电池行业整治、动力和储能电池市场的发展低于预期。

于是南都电源将该项目原计划300万kVAh 的阀控密封电池产能调整为100万kVAh,锂电年产能不变,仍为1,200MWh。项目延期至2015年底建成。

然而,2015年该项目产生的收益仅为3,389万元,2016年仅为5,357万元,即使项目金额缩减,带来的收益远远不及预期。

随后各年,南都能源再未披露该项目收益情况……

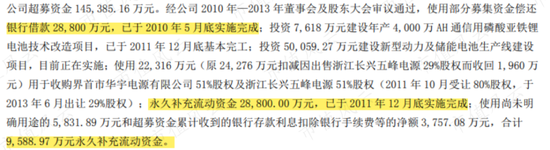

而且,风云君还发现,在南都电源2015年公告缩减项目投资4亿之前,已经有6.72亿用于还贷、补充资金了。

(来源:2014年南都电源年度募集资金存放与使用情况的专项报告)

总结一下,南都电源上市时募资20亿,其中14亿超募资金,原计划10亿用于新型储能电池与动力电池建设,但最终只投入了5个亿,而且带来的效益远远不及预期。

二、开启溢价收购模式,会有奇迹吗?

1、3.16亿收购华铂科技51%股权,依靠营业外收入完成业绩承诺

缩减募投项目投资,南都电源继续搞起了收购。

2015年10月,南都电源刚刚公告缩减了4个亿的项目投资,11月便以3.16亿收购了安徽华铂再生资源科技有限公司(简称“华铂科技”)51%的股权,评估增值260%,形成商誉2.32亿。

华铂科技成立于2014年4月,主营再生铅加工、废旧蓄电池回收冶炼。截至2015年5月31日评估基准日,华铂科技股东全部权益价值为6.19亿。

成立半年后的2014年11月,朱保德便将华铂科技51%的股权卖给了上海南都伟峰投资管理有限公司(简称“南都伟峰”)。南都伟峰是南都电源的关联方。

2015年6月,南都电源再从南都伟峰手中受让这51%的股权。

收购后,华铂科技作出的业绩承诺为2015-2016年分别实现1.2亿、2.3亿净利润。

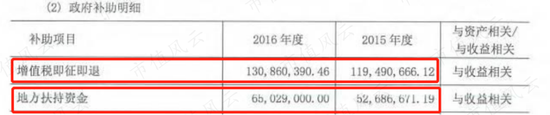

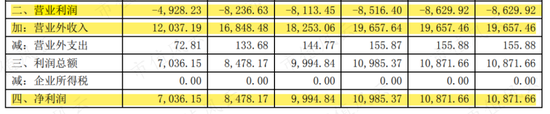

不过,华铂科技虽然完成了这两年的业绩承诺,但是营业外收入起了至关重要的作用。

根据审计报告,2015、2016年华铂科技营业利润只有-0.56亿、1.83亿,但是营业外收入为1.72亿、1.97亿,在营业外收入的帮助之下,华铂科技这才完成了业绩承诺。

营业外收入主要由增值税即征即退、地方扶持资金构成。

(来源:安徽华铂再生资源科技有限公司2015-2016年度审计报告)

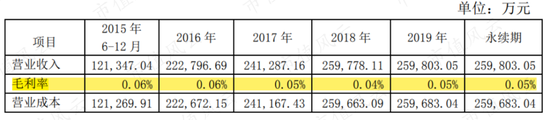

根据收购华铂科技时的评估报告,在对华铂科技未来盈利预测时,未来五年华铂科技的营业利润预计都是负数,依赖着每年的政府补助的支撑,净利润才能支撑下去。

而且,评估报告中,华铂科技的毛利率每年仅为0.05%左右,毛利率近乎为零!

也就是说,华铂科技的净利润来源于增值税即征即退、地方扶持资金,这就是华铂科技的商业模式。

2、两年后估值飙升至40亿,19.6亿收购剩余49%股权

不到两年,2017年3月,南都电源公告收购华铂科技剩余的49%股权。

惊人的是,华铂科技的估值由6亿飙升至40亿。根据评估报告披露,这与华铂科技2018年将建成投产的处理废旧铅酸蓄电池60万吨/年有很大关系。

因此,南都电源从朱保义手中收购华铂科技剩余49%股权,作价19.6亿。其中现金支付4.9亿,剩余14.7亿为股份支付。发行后,朱保义持有南都电源10.35%股份,实控人仍为周庆治夫妇。

而且,由于此次收购为同一控制下的企业合并,因此不产生商誉。

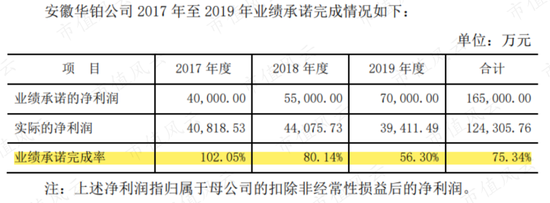

华铂科技承诺在2017-2019年实现4亿、5.5亿、7亿的扣非归母净利润。

那么,这三年华铂科技的业绩承诺期表现如何?

非常遗憾地是,除了2017年踩线完成目标,2018年、2019年华铂科技业绩承诺完成率仅为80.14%、56.3%,累计完成率为75.34%,还差4亿扣非净利润没有完成。结果是,相应注销朱保义677万股股票。

而且,2019年华铂科技扣非净利润为3.94亿,相比2018年的4.41亿下降了10.66%。

华铂科技没有完成业绩承诺,南都电源对此解释为:华铂科技二期扩建项目原计划于2018年上半年完成,实际于2018年11月投产,产能未如期释放。以及受铅价波动的影响,毛利率下降。

2017-2019年华铂科技没有完成业绩承诺,再次印证了这个标的成色一般,而且,天健会计师事务所并未对华铂科技的商誉计提减值准备。

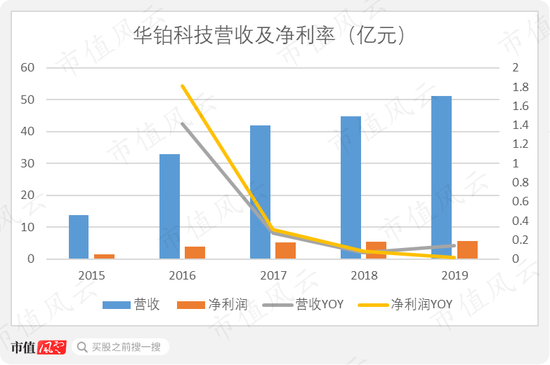

2019年,华铂科技营收51.13亿,净利润为5.58亿,对南都电源近些年营收增长,有一定帮助。然而,再生铅业务本身不挣钱,主要依靠政府补助盈利。

因此,收购华铂科技,进入再生铅领域,并不能为南都电源找到出路。

而即便是华铂科技这么一家公司,竟然还是南都电源2019年唯一取得像样利润的子公司。

3、3.69亿参股智行鸿远,3年亏损2亿

说到南都电源的收购,风云君再赠送一个彩蛋。

2016年8月,南都电源以2.81亿取得股北京智行鸿远汽车有限公司(简称“智行鸿远”)26%股权,2017年1月,南都电源又以0.88亿元取得9%股权,合计持股35%,成为智行鸿远的第一大股东。

智行鸿远主要从事新能源汽车核心零部件研发、生产及动力系统集成。承诺未来三年将累计实现扣非后净利润4.3亿元。

但是实际上,2017-2019年智行鸿远累计实现扣非净利润-1.96亿,离业绩承诺越来越远。

智行鸿远未实现业绩承诺,南都电源会获得0.88亿元的现金补偿,以及24.14%智行鸿远的股权。南都电源相应计提了0.17亿长投减值准备。

而且,根据南都电源最新公告,由于合同纠纷,2020年南都电源再次对智行鸿远计提1亿左右的长投减值准备。

南都电源对智行鸿远的投资,又是一次失败的投资。

三、又募资24.5亿,新能源电池项目又双叒叕……延期

“新型储能电池生产线与动力电池生产线项目”收益语焉不详,但这并不影响南都电源酝酿下一个大项目。

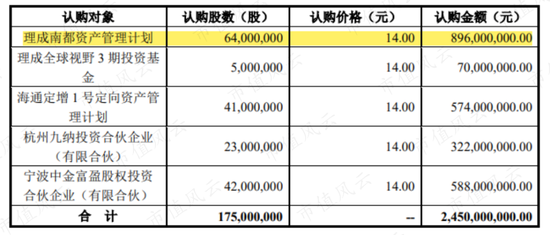

2015年11月,南都电源公告拟非公开发行募资24.5亿。

其中,12亿用于湖北葛店年产1000万kVAh新能源电池项目的建设,重点产品为新能源汽车启停系统用高性能铅炭电池;

5亿用于云数据管理平台的建设,7.5亿用于偿还贷款、补充流动资金。

定增计划于12月获得证监会批准。

2016年7月7日,南都电源正式非公开发行募资,定增对象共5名,发行1.75亿股,募资24.5亿。

拿到了钱,也还上了债,南都电源是不是就能安心做好新的募投项目了?

按照非公开发行股票公告的计划,湖北葛店年产1000万kVAh新能源电池项目分两期,一期于2016年底完成,二期将于2018年底完成。

两年后,项目进展得如何呢?风云君先剧透一下,项目还是毫无意外地延迟了。

截至2018年底,该项目投资进展仅为58.95%,并没有实现完工投产的承诺。并将完工时间推迟到2020年4月30日。

南都电源对此解释为:一期工程已完成建设,二期的征地手续、土地平整等事项尚未完成,同时,为了满足智能化生产,厂房建设、工艺布局都要按照新的标准实施建设。

总之,二期项目需要延期,而且理由很充分。

风云君对上市公司的承诺很有耐心,时间自会证明是否践行了诺言。

时间到了2020年4月,然而,南都电源给出的回答是:项目继续延期至2021年4月30日,再延期一年。

理由无非是二期土地流程还没走完,加之疫情的影响,不得不再次延期。

截至2020年半年报,该项目进展为67.82%,预计投入11.6亿募集资金,目前已投入7.64亿。

虽然,一期项目已经投入使用,但是南都电源并没有披露这部分投产带来的收益。

回过头来看:

2010年南都电源上市后,投资新型动力及储能电池项目,结果收效甚微;

2016年7月顺利定增24.5亿,继续自己新能源电池的美梦,但是四年过去了,项目只完工了一半多,当年的承诺也没有兑现。

对南都电源来说,当然也错过了进军新能源电池的大好时机。

四、还要再定增14亿,缓解偿债压力

1、通信行业增长停滞,储能电站将计提2亿减值

按照行业划分,南都电源主营业务可以分为通信、储能、动力和可再生四个行业。

上文介绍了动力(电动自行车电池)、可再生行业(再生铅),在俯瞰南都电源整体盈利情况之前,先看下通信、储能行业发展得如何?

应用于通信和储能行业的阀控密封电池是南都电源的发家业务。

通信行业在2017年前,随着4G投资建设加快,南都电源在中国移动、中国电信、中国联通(4.200,0.01,0.24%)的招标中获得了较为理想的份额。2017年,南都电源的通信锂电产品实现规模化销售。

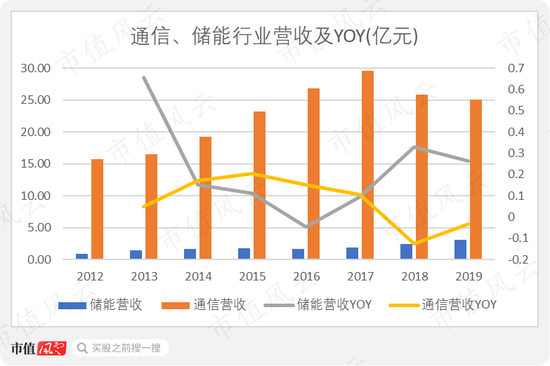

但在2018年之后,南都电源的国内通信铅蓄电池业务下滑较大,2018年通信业务营收为25.87亿,同比下降12.48%。

2019年公司的通信业务营收同比下降3.19%,其中,通信锂电业务(对应产品为5G通信锂电池)营收与上年持平。2020年上半年,通信锂电业务营收为3.43亿元,同比增长61.24%,但毛利率同比下降4.28%。

通信铅蓄电池业务营收增长停滞,通信行业作为南都电源的发家业务,如今的表现不算亮眼。感兴趣的老铁可以持续关注,2020年南都电源通信领域的表现如何。

另外,南都电源应用于太阳能、风能的储能领域业务,主要通过建设储能电站,在谷电价时充电、峰电价时放电,利用峰谷电价差产生收益,实现削峰填谷、降低用电成本。截至2020年底,南都电源共持有28个储能电站。

自2011年南都电源开设储能业务至今,营收规模较小,2019年储能行业营收为3.12亿。

不过,南都电源最新公告,将对24个储能电站计提2亿左右的固定资产减值准备,原因是运营收益及电量消纳均下滑严重,出现减值迹象。其中,镇江化工园区储能电站用户主要为高能耗企业,受政策影响,其运营收益明显下降。

由此看来,2021年,南都电源储能领域的业绩也不容乐观。