2、上市10年首亏就是大招

介绍完了产品主要应用领域,再来看南都电源的整体盈利情况。

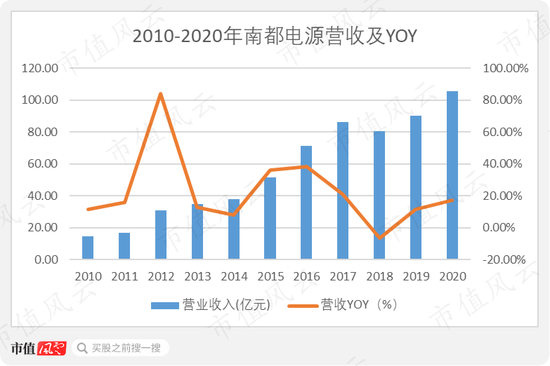

可以直观地看到,上市10年以来,南都电源的营收规模扩大明显,从2010年14.53亿扩张至2020年105.52亿。

其中,由于收购南都华宇、长兴南都以及华铂科技,2012年、2015年南都电源营收出现了较快增长,但随后营收增速均放缓。

2018年南都电源营收为80.63亿,出现了负增长。主要由于国内通信铅蓄电池业务下滑较大,使得通信后备电源营收同比下降12.49%,公司的主营业务营收下降明显,值得警惕。

2019年之后,营收缓慢回升,但依靠的主要是动力、再生铅营收的扩大,通信领域营收增长停滞。2020年营收为105.52亿,同比上升17.14%。

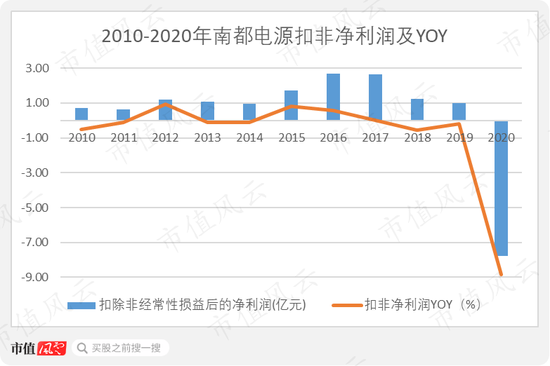

靠并购支撑起来的营收增长,背后的盈利能力如何呢?

令人惊讶的是,南都电源坐拥百亿营收,2019年扣非净利润仅1亿元,当年扣非净利率为1.1%。

而且,这1亿扣非净利润,还是在4.49亿其他收益(华铂科技收到的增值税即征即退和地方税收返还)的帮助下,才勉强盈利。

南都电源的实际盈利情况,早已捉襟见肘。

2017-2019年业绩下滑明显,2020年由于减值等各种因素,扣非净利润甚至为-7.77亿。

这也是南都电源上市10年以来,扣非净利润首次为负数。

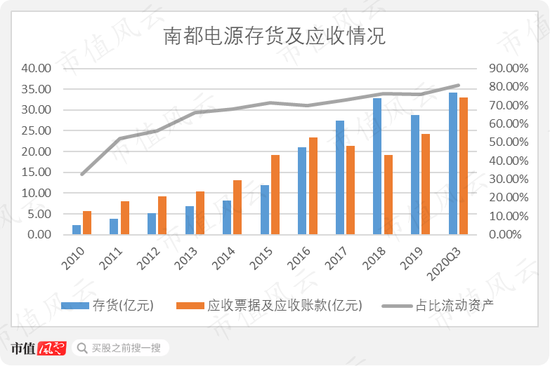

3、应收、存货占比高,存货周转能力下降

南都电源的营运能力表现如何呢?

南都电源应收账款(包含应收票据)、存货的账面金额逐年攀升,截至2020年第三季度,这两项合计占流动资产的80.91%。

南都电源下游客户主要为通信运营商、通信设备集成商等,议价能力强,以赊销结算为主。

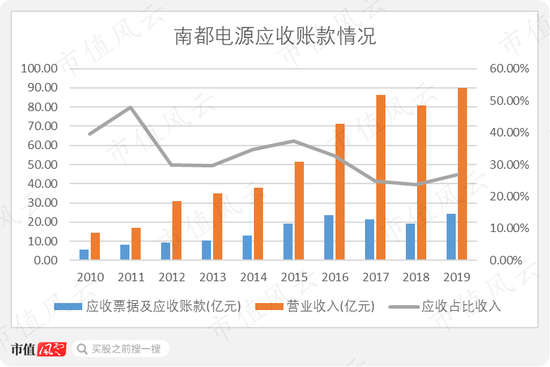

上市后,南都电源的应收账款金额逐年攀升,虽然,应收账款在营收中的占比整体在下降,但是收入中仍有三分之一以应收账款的形式存在。

2019年应收账款达到24.23亿,比2018年增加了5亿,南都电源对此解释为:下半年国内通信锂电及铅酸动力电池销售快速增长,以及未到结算期货款增加。

好在,南都电源应收账款的收回情况尚可。不过,也存在通过会计游戏,为报表“化妆”的情况。

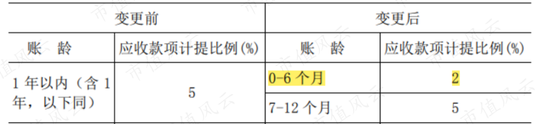

2015年3月,南都电源公告自2014年1月1日起,对应收款项的账龄分类和坏账准备计提比例进行变更,将一年以内的应收账款统一按照5%计提坏账,更改为0-6个月的应收账款按2%计提。

这样一更改,为2014年南都电源增加了2,500万的净利润,但也没有改变当年利润下滑的局面。

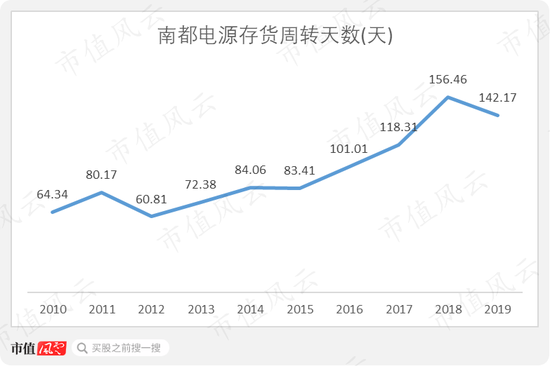

伴随着存货金额不断上升,南都电源的存货周转天数也在逐年攀升。由2010年的64天,上升至2019年的142天,存货周转周期增加了近三个月,存货周转能力下降。

4、偿债压力大,一次定增解决不了?那就再来一次

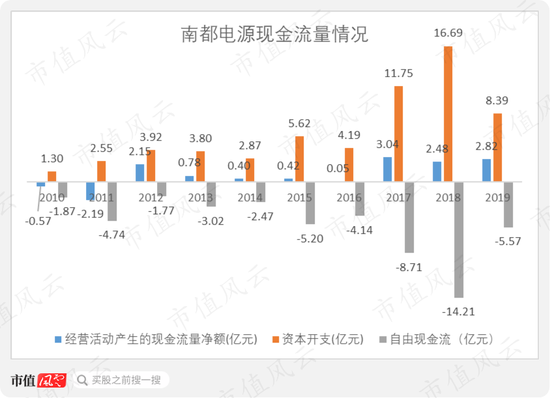

募投项目纷纷延期,不释放产能、带来收益,不断投入,现金流却不能及时回笼,最直接的表现就是自由现金流常年为负。

南都电源自从上市以来,连续10年自由现金流均为负数!2018年甚至达到-14.21亿。

虽然,经营活动的净现流在好转,但是南都电源的现金周转能力仍然堪忧。

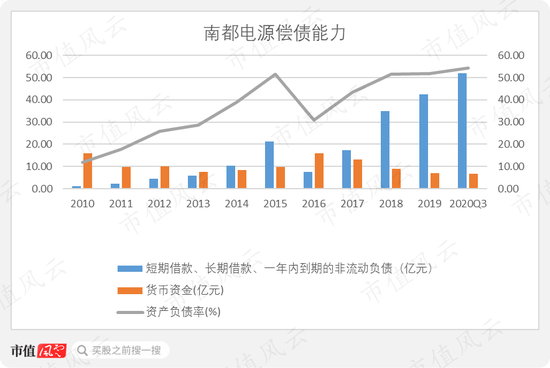

企业内部现金流周转不开,便会从外部借款,维持正常的生产经营。

2014年以前,南都电源账面上的货币资金尚且足够偿付带息负债。但是,2015年短期借款激增至18.77亿,使得资产负债率上升至51.53%,2016年定增24.5亿,使得偿债压力得到缓解。

然而,2017年之后,资本支出不断扩大,但募投项目却因延期不能产生收益。

南都电源再次进入了钱越借越多,却无力偿还的恶性循环。

截至2020年第三季度,南都电源长、短期借款合计高达52.04亿,而账面上6.81亿的货币资金只能是杯水车薪。资产负债率再次上升至54.35%。

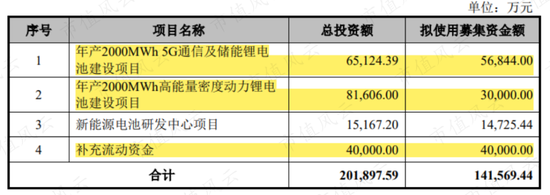

在资金如此紧张的压力之下,南都电源在2020年8月提交了第三次非公开发行募资的申报稿,拟募资14.16亿,其中4亿用于补充流动资金。

如今,南都电源再次募资扩建锂电池项目,不知能否如期完成、按时投产呢?

目前,证监会已审核通过了该定增方案,南都电源尚未开始定增。

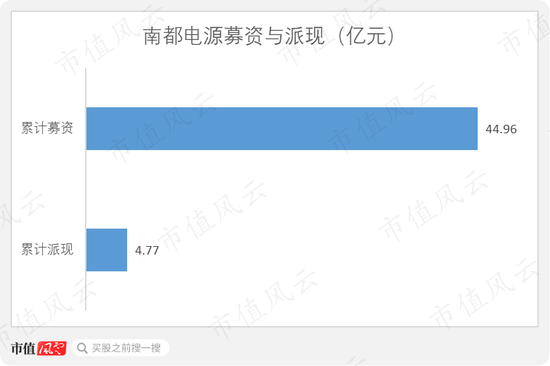

五、募资44.96亿,分红4.77亿,减持套现是家常便饭

最后,来看下南都电源减持、募资以及分红的情况。

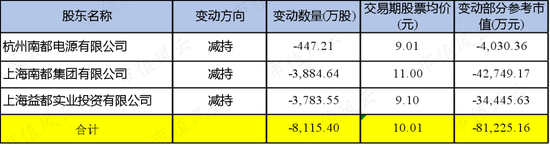

风云君总结了一下,自2010年上市以来,实控人控制的三家公司纷纷减持,合计套现8.12亿。

另外,原总经理陈博在任期内,个人减持套现5.07亿元。

而且,自从将华铂科技剩余49%的股权卖给南都电源后,朱保义也不断减持,合计套现2.78亿。

大股东减持如此凶猛,看来公司啥情况,还是自己最清楚。

南都电源自上市以来,已实现现金分红6次,累计现金分红4.77亿。累计募资2次,合计44.96亿元(不包含本次还没发行成功的14亿募资)。

募资总额是派现总额的近10倍……

想问各位投资者,这钱存银行不好么?利率不比这分红高?

总结

南都电源于2010年4月登陆创业板,主营通信后备电池、储能电站、动力电池以及再生铅的生产。

上市先后两次募集现金44.96亿,然而,投资项目不是效益不及预期、就是延期完工。如今又欲募资14亿。

2011年南都电源收购南都华宇、长兴南都,结果进军的仅仅是电动自行车行业,随后商誉纷纷减值;2015年收购华铂科技,涉足再生铅领域,依靠政府补助支撑净利润,最终连业绩承诺也没有实现。

根据公告,2020年扣非净利润为-7.77亿,上市10年以来首亏。应收、存货占比高,自由现金流一直为负,偿债压力巨大,大股东纷纷减持,大笔募资的同时分红却寥寥无几。

回首十年,南都电源前瞻性地看到了新能源电池的市场,也有足够的资金支持,但是募投项目缺纷纷延期、收益微薄,至今未能在新能源汽车动力电池市场立足。

有大量资金的支持,仍然错过了黄金十年,南都电源还能再次找到突破之路吗?

南都电源的创始人和管理层,真的在找出路吗?