相较之2020年好到爆表的业绩,2021年的三全食品却略显沉寂。和去年初时期的顶峰市值比起来,当下的“三全”,还不足“两全”。如今,何以乘风破浪、找寻更高的增长点和价值点成为这家公司必须考量的课题。

日前,三全食品发布2021年年报,公司全年总营收为69.43亿元,较上年同比增长0.25%;营业利润为8.14亿元,较上年减少15.45%;归股净利润为6.41亿元,较上年减少16.55%。整体营业收入中,公司零售业务营收占比降低至83.13%,餐饮业务营收占比上升至16.87%。

公告提到,公司在克服上年疫情形成的高基数,以及二、三季度市场疲软影响下,通过持续存量产品和渠道结构调整、产品推新、效率挖潜等措施,第四季度实现收入和利润双增长。展望2022年全年业绩,三全表示,随着公司新渠道布局和新产品储备的逐步释放,经营趋势向好。

从产品来看,三全传统速冻面米制品的营收绝对值和占比都有所下降;但冷藏及短保类产品依然保持了较高的增速。财报显示,2021年,公司速冻面米制品营收为60.32亿元,较上年同比减少3.19%;速冻调制食品营收为7.46亿元,较上年同比增长29.67%;冷藏及短保类营收为1.23亿元,较上年同比增长40.15%。

不过,毛利率下滑,成为三全各品类当下面临的难题。2021年,三全综合毛利率为26.95%,同比下降2.9个百分点。各品类中,速冻调制食品的毛利率下滑幅度最大,为7.25个百分点;而传统速冻面米制品的毛利率波动则仅在1个百分点上下。

在分销渠道方面,2021年,三全直营电商业务收入为1.59亿元,同比增速高达76.15%;但传统线下直营渠道下滑了15.78%至16.17亿元。占据最大营收比的经销模式依然稳中有升,同比增长4.94%至51.24亿元。

而在费用方面,2021年,三全销售费用同比下降9.78%至9.01亿元;管理费用同比下降15.91%至1.97亿元;财务费用大幅下降43.26%至935.91万元。对于费用的全面下降,三全解释称系传统渠道结构优化、新兴渠道增长,以及人员薪酬和经费变动所致。

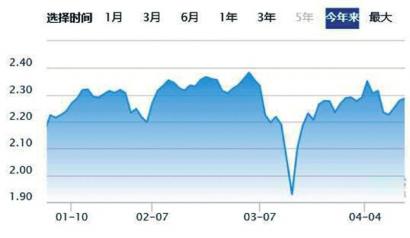

如果从数据本身来看,三全2021年的业绩表现并不亮眼。不过,有趣的是该年报公布次日开盘后,三全食品却涨停至每股18.47元。可以说,从投资者的角度看来,三全的业绩表现是远超市场预期的。

究其原因,虽然三全全年营增利减,但去年四季度业绩却收获大幅改善,实现营收18.64亿元,同比增长8.24%;实现净利润2.41亿元,同比增长39.02%,环比更增长超过300%。此外,当下国内疫情的波动虽然对经济民生带来了巨大冲击,但却为冻品这样的刚需食品创造了持续增长的动力,自然也为投资人对三全今年一二季度业绩表现的预期带来了信心。

当然,新品类占比增加,电商等渠道迅速增长,降费增效的推进等企业基本面上的积极变化,也同样是市场看好的重要因素。毕竟,多年来,产品创新乏力,新品销售规模不大,渠道费用居高不下等内部问题,一直是制约三全发展的主因。

值得注意的是,刚刚,三全食品发布了2022年一季报,公司2022年1-3月实现营业收入23.43亿元,同比增长0.49%,归属于上市公司股东的净利润为2.61亿元,同比增长48.36%。亮眼业绩符合投资人的预期。

近十年,三全食品的发展遇到了诸多瓶颈,如收购龙凤食品被拖累几年、涉足的O2O鲜食项目也在“外卖大战”中当了炮灰等,业绩一度走到低谷。

不过,到了2020年之后,由于疫情反复,各地管控日益趋严;而那些可以存放的食物,如速冻食品、预制菜、面条、面粉,大米等一夜之间被供上了“神坛”。伴随着速冻食品需求的非理性爆发,三全食品等速冻食品巨头的营业额和净利润也收获了大幅增长。

这一定程度上缓解了三全的业绩压力和转型压力,但也为疫情后企业的持续增长埋下了非理性消费带来的高基数隐患。

虽然,不少分析人士认为,疫情对于行业集中度的提升,以及消费者食用速冻食品习惯的养成都为速冻食品头部企业提供了中长期持续向好的底气;然而,现实是,疫情后部分速冻食品龙头企业的业绩却迅速回落。

据各公司2021年三季度财报显示,味知香、三全、安井、海欣食品等公司的业绩出现了大幅下滑或亏损的情况。而三全和安井等企业“不得已”接连宣布涨价,部分速冻食品的调价幅度为3%-10%,同样是冻品企业内生力不足的体现。

去年底开始,疫情再次波动,似乎给水饺等传统冻品企业带来又一个喘息之机;不过,疫情毕竟不会永远持续下去,如何让消费者将继续选择冻品,依然是整个行业和企业需要解决的问题。而以速冻水饺为首的老三样冻品,是三全的立命之根,但或许不是其长期发展的“支撑”。

在我国冻品市场漫长的发展过程中,传统老三样冻品长期被“三全”、“思念”、“湾仔码头”这3个品牌占据心智,它们的市场销售份额也合计超过50%。不过,近年来,水饺等冻品的产品同质化现象非常严重,导致了老品牌们的增长乏力。其中,三全水饺的乏力尤为典型。

一业内人士表示,“近几年,速冻产品在打破过去千篇一律的产品特色,地方上的一些企业在口味、风味上的创新,做的越来越灵活。相比较而言,三全在这方面的动作比思念还要慢,产品主要是中低档,中高档产品比较缺乏,导致盈利能力下滑。定位高端的私厨水饺并不好卖,早年间推出的状元等高端产品也没有收获预期的市场反馈,上市后不久就开始收缩市场。”

事实上,在疫情爆发前,三全业绩增长主力速冻水饺在总营收中的占比已开始下降,2017年-2019年的占比分别为37.78%、34.72%以及24.84%。伴随着水饺的负增长和零售端的营收占比增速放缓,从2018年开始,三全业绩增长的相当一部分则来自于餐饮渠道的贡献。

不过,从2021年下半年开始,我国餐饮企业的生存状况也开始充满不确定性,诸多餐饮产业中上游企业财务报告中也出现了一定程度的下滑和增速放缓。放眼未来,三全仍需要针对不断发生变化的新商业模式和新业态进行调整和布局。

从当下来看,预制菜更像是那个属于三全的“版本答案”。有趣的是,论及近几年的发展态势,与三全形成对比的则是昔日的“小弟”,同样是做速冻米面出身的安井。而预制菜,在安井的壮大过程中也起到了至关重要的作用。

多年来,安井的主营业务是速冻米面制品与火锅料,也曾推出过调理水产品,但在市场上并未掀起太大的水花。2017年开始,安井采取了“曲线救国策略”,就是切入速冻菜肴制品领域,推出油炸品类、豆制品类、蛋饺类、 调理品类,在短期内实现了业绩上的大幅提升。公开数据显示,2013年,三全营收较安井高出18亿左右,接近安井的2倍;到了2020年,安井实现反超,较三全高出0.39亿元。

近两年,在疫情的“助推”下,以预制菜为代表的速食产品需求上涨,倒逼其向预制菜偏移。中国作为全球最大单一消费市场,未来随着物流体系的完善,“最后一公里”搭建完成,预制菜的发展前景也不容小觑。目前,国内预制菜行业整体尚处于发展初期,并无绝对龙头,而拥有产能、产品力、品牌力和渠道力的企业都有入局的资格。

据一位三全相关人士介绍,早在2004年,三全食品就引入了日本全套无菌米饭炊制和常温菜肴设备,开始深入研究米制品和菜肴的各种工艺;2014年,三全旗下鲜食工厂正式投产,随即成为7-11等便利系统供应商,研发生产了各种米饭菜肴便当。这些能为消费者提供便捷,满足消费者某些场景下需求的食品,均属于预制菜范畴。

放眼未来,一分析人士认为,三全本身在速冻产品链上就具备优势。其中,企业上游农、畜、禽、水产品生产效率高,原料产量更具规模、更加稳定;中游食品加工以及速冻工艺改善,满足保质期延长、产品口感稳定、风味多样等条件;下游“自建+第三方”冷链物流体系在核心都市圈建厂,缩短了产品服务响应时间。一定程度上,这些都为三全食品进军预制菜赛道打通了优势。

值得一提的是,近日,中国烹饪协会官宣由湛江国联水产开发股份有限公司牵头申报的《预制菜产品规范》团体标准符合立项条件,批准立项并进入公示阶段。当天,受到利好消息刺激,预制菜概念走高,掀起涨停潮。味知香、中水渔业、千味央厨、上海梅林、海欣食品等多股涨停,三全食品、国联水产等跟涨。这或许也说明,虽然预制菜自去年起已经被炒得“热火朝天”,但仍有着不错的想象空间。