(来源:招股说明书)

因此,可以看出,POCT诊断在专业性方面不如专业实验室诊断,更适用于临床以外的多种采样现场。

目前,体外诊断行业市场份额最大的是免疫诊断领域,而在免疫诊断领域,化学发光技术是引领免疫诊断市场快速增长的主要动力。其中,磁微粒化学发光技术,是目前免疫诊断的国际主流先进技术。

同行业新产业、安图生物在化学发光技术领域取得了不错的成绩。2019年上半年,热景生物的化学发光技术形成收入0.24亿(后续年报未再披露),在国内诊断市场,尚未占据一席之地。

综合来看,热景生物主打的上转发光技术,无论是自主研发能力还是技术先进性上,并非处在行业前沿。

不过,热景生物更擅于在专利技术的基础上,进行成果转化和产业化。

热景生物的四项核心技术包括:上转发光技术、糖捕获技术、磁微粒化学发光技术、基因重组及单克隆抗体技术。其中,除了糖捕获技术初步实现产业化外,其余技术均已实现产业化。

三、与行业龙头尚有较大差距

虽然,热景生物一季度业绩亮眼,但是,在体外诊断行业中,无论是在营收规模,还是研发投入上,热景生物都还是个小弟角色。

同样以免疫诊断业务为主,2020年以前,热景生物和安图生物、新产业相比,营收规模远不是一个量级。

1、毛利率处于中游水平

不过,2021年一季度,由于国外疫情的发展,热景生物外贸订单激增,营收达到12.28亿,超过安图生物的8.17亿和新产业的5.32亿。

客观来说,疫情带动了热景生物营收的高速增长,它的同行也都是疫情受益股。不过,业绩能否持续增长,更多取决于新冠检测试剂之外其他业务的后劲。

高毛利率是体外诊断行业的另一特点。新产业的毛利率在同行业中算是最高,安图生物的毛利率略低,主要由于高额的研发投入。2020年安图生物毛利率下滑,主要是试剂类产品的毛利率下降了6.38个百分点。

热景生物毛利率处于中游水平,2020年毛利率较去年下降了10个百分点,主要是因为新冠抗原快速检测试剂销售额较高,但毛利率较低,拉低了整体毛利率。

与药品行业相比,体外诊断行业产品,具有研发周期短的特点。因此,上市公司需要不断加大研发投入,提高自主研发能力。

2、研发投入还需加大

安图生物作为行业龙头,研发投入金额是体外诊断行业中最高的,并拥有技术先进的自动化流水线业务。

新产业的研发投入低于安图生物,但其化学发光技术在国内也拥有一席之地。

2016-2021年第一季度,热景生物的研发投入为0.13亿、0.16亿、0.18亿、0.29亿、0.48亿、0.18亿,远低于同行业龙头企业。

研发投入绝对值低,和公司营收规模小直接相关。

从相对值来看,热景生物的研发投入是与自身营收规模相匹配的,与安图生物相当。2020年一季报,热景生物研发投入比例为1.44%,远低于同期水平,和营收激增造成分母过大有关。

以前受限收入规模没有资本搞研发,现在一下子挣出这么多钱,热景生物会怎么花呢?

另外,在封闭式检测系统下,公司会先向客户免费投放诊断仪器,后续通过销售配套使用的诊断试剂,来收回利润。

所以,只有安装了仪器,才会有后续配套试剂的销售。因此,封闭式系统下,装机量决定了企业日后的发展潜力。

截至2019年上半年,热景生物投放于终端仪器的数量为3,581台,此后年报未再披露该数据。同行业,新产业2020年的终端装机量超过16,000台,热景生物与之差距较大。

四、先款后货,应收小且现金流不错

由于体外诊断行业公司,基本都专注研发和生产。因此,热景生物的销售模式以经销为主,直销为辅。

同时,热景生物的试剂与仪器销售主要采用“先款后货”的结算模式,而且,经销商最终对应的客户以医院、卫生所为主。

因此,热景生物账上应收账款金额不大,收回风险低。同时,还会因预收货款,产生部分合同负债。

2020年,热景生物拥有12.28亿营收,同时,应收账款(包括应收票据)为0.58亿,仅占营收的4.72%。

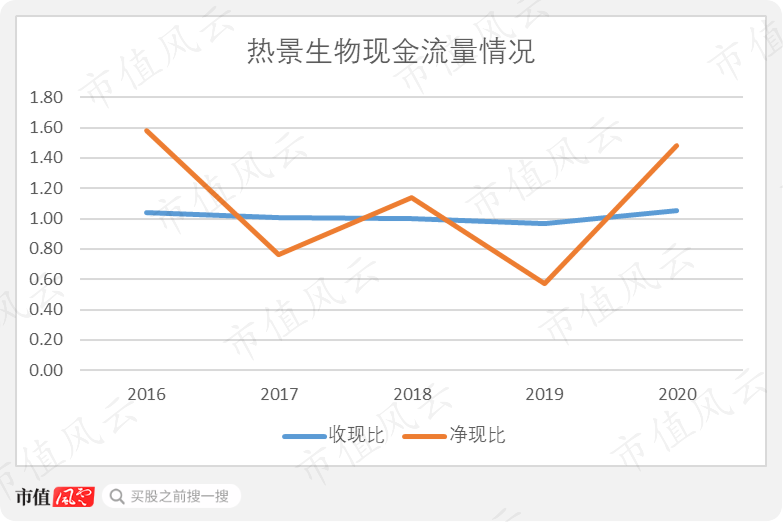

同样,如此的结算模式,会使热景生物有着不错的收现比、净现比。由于货款大部分是预收账款,热景生物的收现比常年大于1。

净利润的现金转化能力也较强,其中,2017年、2019年净现比波动的主要原因是应收账款、存货的增加,占用了现金流。2020年,热景生物净现比为1.48。

受益于2020年第四季度国外疫情局势,2020年,热景生物的存货周转天数由307天下降至182天,减少了四个月的存货周转时间。

同时,2020年应收账款周转天数的下降、应付账款周转天数的上升,均为热景生物现金流的周转,争取了一定的时间。

五、为避免影响套现,私募基金减持选择“不要脸”

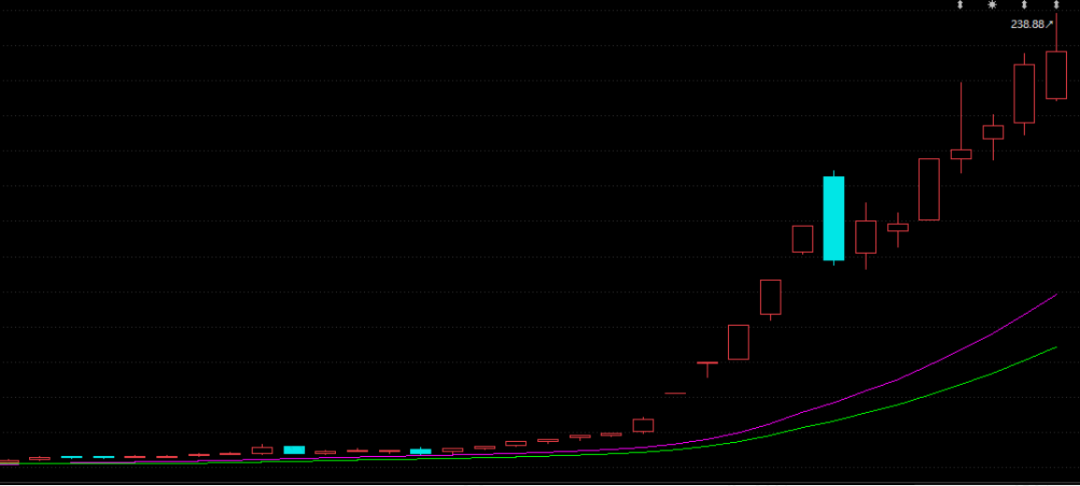

随着热景生物股价的持续上涨,解禁期满的股东纷纷减持套现。

而且,减持的意向日趋强烈!

其中,也有股东因减持太嗨,而收到了上交所的监管函。

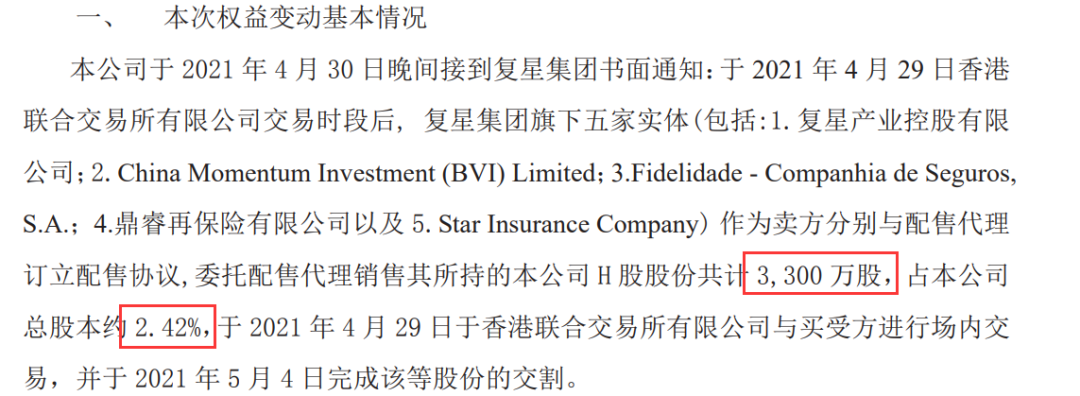

深圳市达晨创泰股权投资企业(有限合伙)(简称“达晨创泰”)、深圳市达晨创恒股权投资企业(有限合伙)(简称“达晨创恒”)、深圳市达晨创瑞股权投资企业(有限合伙)(简称“达晨创瑞”),这三家私募基金,在2014年便成为了热景生物的股东,并构成一致行动人。

然而,达晨创泰、达晨创恒、达晨创瑞在解禁期满后,自2020年11月至2021年4月,合计减持594.22万股,共套现3.1亿。这三家私募基金对热景生物的持股比例由12.35%下降至2.79%,不再是持股5%以上的股东。

而且,这三家私募基金在减持过程中,因违反减持规则,直至减持完成后才披露,收到了上交所的监管函。

从整个减持过程来看,这些基金更像是故意违规,因为违规的代价不过是监管,而如实及时的披露,可能会造成股价下跌,影响套现金额。