实控人陶春风曾在第一大供应商任职

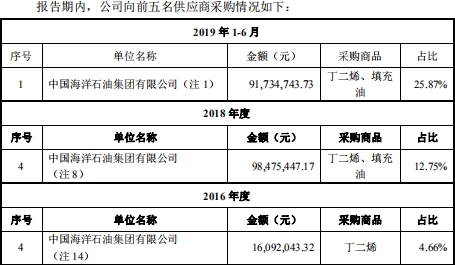

招股书显示,2019年上半年,长鸿高科第一大供应商为中海油,2016年、2018年,中海油均为长鸿高科第四大供应商。

2016年、2018年、2019年1-6月,长鸿高科对中海油采购金额分别为1609.20万元、9847.54万元、9173.47万元;占比分别为4.66%、12.75%、25.87%。

证监会反馈意见显示,长鸿高科控股股东、实际控制人陶春风有中海油任职经历。请发行人补充披露:(1)中海石油宁波大榭石化有限公司、中海石油舟山石化有限公司及其前身所从事的业务,与发行人业务有何关联;(2)陶春风是否参与国有资产、集体资产改制,陶春风在中海油任职期间持有发行人或者其他公司股份是否违反竞业禁止的规定。请保荐机构、发行人律师核查并发表意见。

公司业务存关联关系

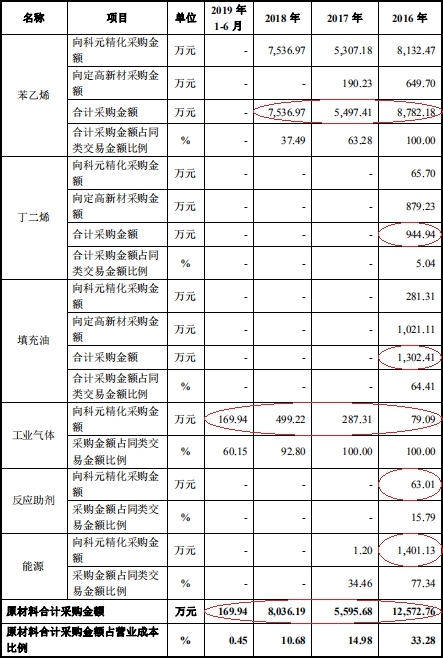

招股书显示,长鸿高科多次向科元精化、定高新材等关联公司采购材料。

其中,科元精化全称为宁波科元精化有限公司,原名为宁波科元塑胶有限公司,系长鸿高科原母公司;定高新材全称为宁波定高新材料有限公司,由科元精化100%持股。

2016年至2018年,长鸿高科向关联公司采购金额分别为1.26亿元、5595.68万元、8036.19万元、169.94万元,其中,采购苯乙烯金额分别为8782.18万元、5497.41万元、7536.97万元。

富凯IPO财经一篇报道指出,北京某律所律师表示,关联交易会对公司造成负面影响,同时还可能出现弄虚作假的情况,上市公司关联交易会增加公司经营风险,财务方面出现困境,甚至出现坏账的情况。

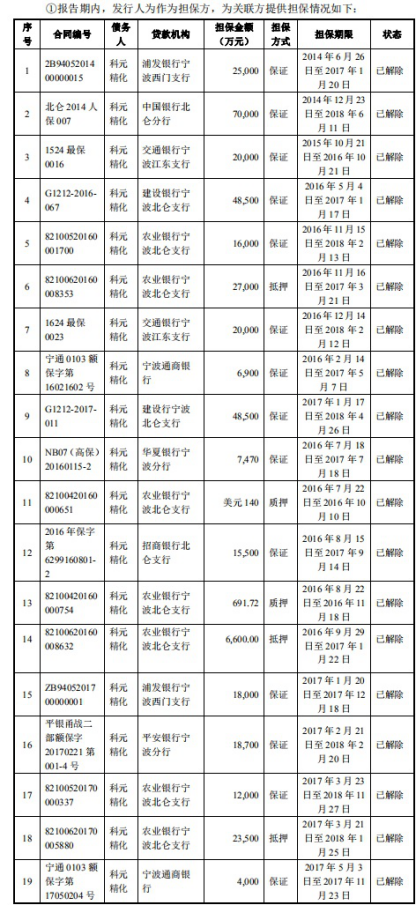

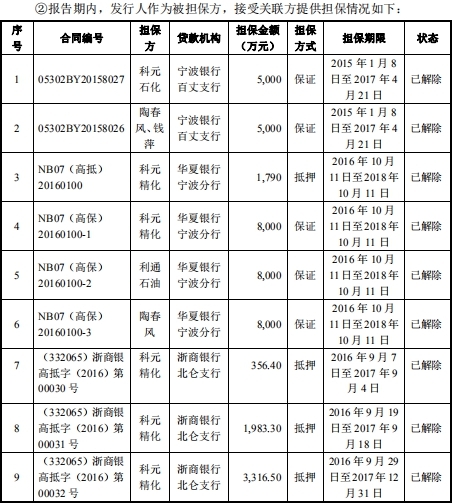

频繁关联担保

招股书显示,报告期内,长鸿高科与关联方频繁担保,其中,长鸿高科作为担保方的共19项,长鸿高科作为被担保方的共9项。

长鸿高科作为担保方,为关联方提供担保情况中,13项为保证担保事项,5项为抵押担保事项,1项为质押担保。

长鸿高科作为被担保方,接受关联方提供担保情况中,5项为保证担保事项,4项为抵押担保事项。

实控人同时推动长鸿高科、科元精化上市

招股书显示,长鸿高科与科元精化具有不同的业务定位、发展方向,业务之间的关联度较低,各自独立上市寻求更大的业务发展空间具备合理性和可行性。

长鸿高科与科元精化现阶段各自的资产规模、盈利能力、资产负债结构等存在较大差异,这就决定了双方未来上市后符合要求的再融资途径和方式差异较大。

长鸿高科与科元精化各自独立上市后,根据相关规定并结合自身情况,可以灵活选择相应的再融资品种,有利于拓宽各自的融资渠道。

比较而言,若长鸿高科与科元精化整合上市,必将受到彼此不同盈利能力、业务规模、财务状况等因素的相互影响,可供选择的再融资品种不如各自独立上市丰富,融资成本也可能会相应增加,无法充分有效的利用资本市场融资功能。

证监会反馈意见显示,请发行人补充披露科元精化借壳上市的进展情况,发行人实际控制人同时推动两家企业上市的原因,控制的各主体业务有何关联,相关业务板块如何布局,如何避免同业竞争、关联交易、操纵市场等利益输送行为,科元精化与发行人有直接的上下游关系,如果两家企业均实现上市,如何平衡各自股东的关系。请保荐机构、发行人律师核查并发表意见。

实控人陶春风资本布局

据上海证券报2019年报道,科元精化借壳仁智股份宣告“早夭”,实控人陶春风已现身科创板受理企业股东榜——频繁的资本动作和多点布局,透露出这位宁波企业家进军资本市场的决心与渴求。

2019年4月22日晚,仁智股份宣布终止以非公开发行股份及资产置换方式购买科元精化100%股权的事项。此时距离公司4月8日晚披露重组预案,尚不过两周。对于此次重大资产重组终止的原因,公司解释称,各方经协商一致后认为,继续推进本次重组无法达到双方预期,若继续推进存在较大的风险和不确定性。

曲线回A梦已碎,布局科创步未歇。科创板上市申请受理企业长阳科技的股东榜上,已有陶春风的身影,其13.44%的直接持股比例仅次于公司创始人金亚东,位居第二。

资料显示,陶春风的名字正式出现于长阳科技股东榜,是在2017年8月至12月期间。通过全国中小企业股份转让系统,陶春风协议受让了公司1147.72万股股份,直接持股比例达到5.42%。事实上,其真正进入的时点可能还要更早。据招股书披露,陶春风曾有部分股份通过黄歆元、蒋林波二人代持。而黄歆元最早的“亮相”时间为2017年5月至6月。

2019年1 月,黄歆元、蒋林波相继与陶春风签订了《股份转让协议》,分别将其持有的700万股和1000万股公司股份转让给陶春风。至此,上述代持问题得到解决。

另外,陶春风的外甥女唐晓彤,同样手握长阳科技部分股权。2018年9月,唐晓彤自公司股东彤运贸易处受让公司股份302.96万股。随后,舅甥二人又于2018年12 月31日签署了《一致行动人协议》,从而进一步稳固其二股东之位。

可以看到,陶春风的产业布局和对外投资基本以宁波为“圆心”向外辐射。天眼查显示,陶春风除通过科元控股控制科元精化外,还持有宁波立德腾达燃料能源90%股权、宁波长鸿高科71.87%股权及宁波利通石化100%股权等,经营范围涵盖化学品、高分子材料、石油化工等多方面。

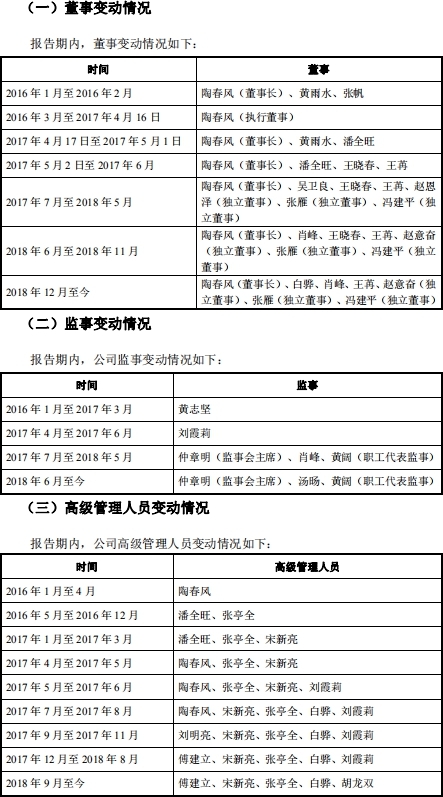

除陶春风外董监高成员全部更换

招股书显示,长鸿高科2016年至2018年董事、监事、高级管理人员频繁变动。

证监会反馈意见显示,报告期初的董事会成员除陶春风一人外全部更换,监事全部更换,高级管理人员全部更换,其中财务负责人更换两次。

证监会反馈意见要求长鸿高科补充披露报告期初至2017年5月财务负责人由谁担任,发行人最近三年董事、高级管理人员是否发生重大变化,监事会成员全部更换的原因,发行人内部控制是否有效,是否符合《首发办法》第十二条的规定。请保荐机构、发行人律师核查并发表意见。

证监会《首次公开发行股票并上市管理办法》第十二条为,发行人最近3年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更。

中国经济网记者就次问题采访长鸿高科,公司在回复中表示,报告期内,公司董监高的更换主要因公司进行股份改制后,为进一步完善治理结构,提高管理层的治理水平,满足上市相关法律法规规定的需要,因而对公司内部岗位进行了相应的调整;此外,更换原因也包括公司引入外部投资人着手规范公司治理结构,以及高管个人原因等。

2016年1月至2017年5月未聘任财务负责人

除董监高频繁变更外,长鸿高科在2016年1月至2017年5月期间未聘任财务负责人。

招股书显示,报告期期初至长鸿有限整体变更为股份有限公司之前,陶春风辞去发行人总经理职务系因发行人聘任了专职总经理以提高管理效率。2017年4月,因潘全旺因个人原因辞职,为确保长鸿有限在经营上的稳定性和发展战略上的连贯性,2017年4月至2017年9月过渡期内,因总经理人选暂未确定,由陶春风暂任总经理。

长鸿有限整体变更为股份有限公司之后,为进一步完善治理结构,提高管理层的治理水平,满足上市相关法律法规规定的需要,发行人进一步调整了总经理人选,增设了董事会秘书、副总经理等职位,并对管理层职能进行明确划分。

报告期期初至2017年5月,发行人未聘任财务负责人,日常生产经营过程中的财务决策和管理工作均由总经理直接分管。2017年5月以后,发行人引入了外部投资人,且拟变更设立为股份公司,为完善内部组织机构、充实高级管理人员及合理分配内部权力并形成制衡机制,发行人增设了财务总监职位,并聘任了符合财务管理岗位能力和资质要求的人员出任财务总监。2017年7月,刘霞莉任长鸿高科财务总监。

2017年11月,总经理刘明亮因个人原因不再担任总经理,改由傅建立接任。2018年9月,刘霞莉因个人身体原因无法胜任发行财务总监一职,发行人聘任胡龙双出任财务总监。该等高级管理人员的调整和增加有利于发行人进一步规范治理,不会对发行人生产经营产生不利影响。

曾涉产品订货合同纠纷

长鸿高科分别于2019年3月25日、2019年9月16日报送申报稿,其中,2019年3月申报稿显示,公司曾涉及产品订货合同纠纷。

2018年10月23日,杭州三祐环境科技有限公司(以下简称“三祐环境”)向宁波市北仑区人民法院提起诉讼。根据《民事起诉状》,三祐环境与发行人于2017年8月21日签署了《产品订货合同》,约定由三祐环境提供发行人所需的RTO系统并由三祐环境进行安装(总价款275万元),经发行人验收合格后,发行人应支付设备全部价款的30%。2018年2月2日,三祐环境已按照发行人的要求对设备安装整改完毕,发行人于2018年3月13日向三祐环境出具了工程安装竣工验收单,但发行人未按照约定支付剩余30%货款及10%的质保金。

因此,三祐环境请求宁波市北仑区人民法院判决发行人向其支付剩余合同总价款30%的货款及合同总价款10%的质保金(合计110万元)及逾期付款违约金14620.83元,并由发行人承担诉讼费用。

2018年11月15日,发行人就上述事项以三祐环境为被反诉人向宁波市北仑区人民法院提起反诉。根据《民事反诉状》,三祐环境需于2017年12月21日前完成交货,但三祐环境直至2018年3月13日才完成交货,逾期交货83天,且三祐环境安装的RTO系统自2018年6月16日调试以来不断出现设备故障,且三祐环境均未派人维修,发行人只能与浙江南科环保科技有限公司签订《设备维修合同》,由浙江南科环保科技有限公司对RTO系统进行维修。

为此,发行人向宁波市北仑区人民法院提起反诉,请求法院判决三祐环境向发行人支付逾期交货违约金13.75万元以及RTO系统维修费用25.97万元,并由三祐环境承担案件诉讼费用。

原材料消耗数据存在疑点

据环球网,客观来看,长鸿高科所处行业在2018年的景气度并不很高,招股书中列示的3家同行业可比上市公司包括道恩股份、万华化学、浙江众成,其中仅道恩股份一家在2018年尚能保持营收、净利双增长,万华化学和浙江众成则都体现出营收增长但净利润大幅下滑的数据表现。此外,长鸿高科部分细节财务数据也存在疑点,非常值得关注。

根据招股书披露的“主要原材料供应情况”信息,长鸿高科在报告期内累计采购的苯乙烯、丁二烯两项原材料金额共计14.93亿元,按照各年度占原材料采购金额的比重测算,报告期内原材料采购总额共计18.62亿元。与此同时,报告期内长鸿高科计入到营业成本中的直接材料成本共计14.69亿元,两组数据之间的差额共计3.94亿元。

这也就意味着,在2016年到2019上半年期间,长鸿高科采购的原材料金额,相比同期产成品销售中包含的原材料消耗金额,还多出了3.94亿元。则这3.94亿元原材料,就应当体现在长鸿高科的存货当中。

但事实上,根据招股书披露,截止到2019上半年末长鸿高科的存货账面余额总共只有7642.17万元;其中在2019年上半年,原材料采购总额相比原材料消耗金额多出了近六千万元的背景下,存货余额还减少了五百余万元。

对此,长鸿高科在回复记者采访时表示,造成上述差额主要原因是原材料采购中,除苯乙烯、丁二烯两项主要原材料之外,还包括辅料、能源等采购成本,这些成本计入了制造费用。

但是即便如此,长鸿高科的财务数据匹配度仍然存在疑点,典型就是2018年,当年该公司采购的原材料金额高达7.72亿元,同年结转的直接材料、制造费用合计为7.4亿元,即便假设制造费用来源全部是“辅料、能源等采购成本”,两项数据之间的差额仍然高达三千万元以上。但是同年,长鸿高科的存货余额从2017年末的5794.44万元增加到2018年末的8160.94万元,净增加金额不过才2400万元左右,并不足解释同年原材料采购与消耗之间存在的数千万元差额。