安居客终于要第三次走上IPO之路了。

4月8日,安居客正式向香港联交所递交上市申请,招股书显示安居客此次上市将募资超过10亿美金。据称,美银证券、中金公司(19.46,0.26,1.35%)及瑞信为联席保荐人。

安居客在申报稿中表示,根据艾瑞咨询数据,以月活跃用户量计算,公司是中国最大的在线房产平台;按2020年营业收入计算,公司是最大的新房及二手房在线营销平台。

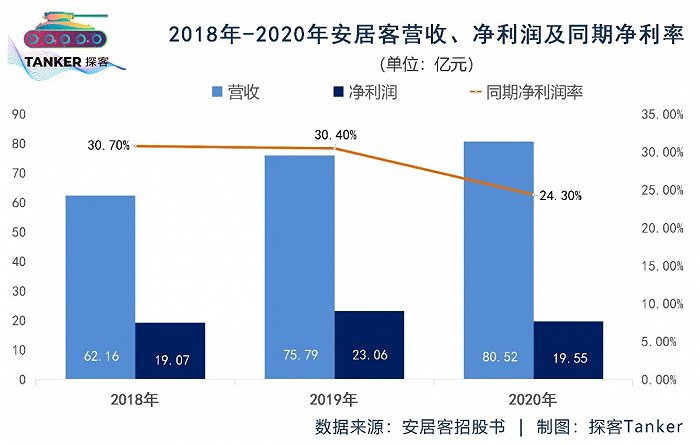

关键是在2018年至2020年,安居客的营业收入分别为62.16亿元、75.79亿元、80.52亿元,同期归母净利润却有所波动,分别为19.07亿元、23.06亿元、19.55亿元,同期的净利润率则分别为30.7%、30.4%及24.3%。

需要指出的是,虽然2020年安居客因为受分担债务因素的影响,净利润下降比较明确,但2020年净利润率也依然超过了24%。

这可能是安居客董事长姚劲波在此时高举大旗,准备重新走上IPO之路的底气。

有意思的是,4月10日,市场监管总局公布了对阿里巴巴“2选1”垄断行为的处罚规定:罚款182亿元。当天,姚劲波便通过微博发出呼吁,要求市场监管总局对于其主要竞争对手贝壳的“2选1”行为进行调查。

“强烈呼吁国家反垄断罚款贝壳40亿元(4%标准),并建议将此款项打入国家公积金账户,以降低公积金贷款利率减轻老百姓购房负担。”姚劲波称。此时,距离安居客递交IPO第1版申请书刚刚过去两天。

针对姚劲波的发难,贝壳方面回应仅一句话:“自创立起,贝壳坚持依法经营,完善合规体系,以科技驱动行业良性发展。”这件事就这样不了了之,业内有人调侃说,姚劲波这次“碰瓷”没成。

而如果通读姚劲波的微博,能看出其实他想表达的意思有两点:一是控诉贝壳的垄断行为,二是告知大众安居客要进入新房交易领域了。

关于要进入新房交易领域这一点,在安居客的招股书中也有说明。这让部分房地产中介人士感到不舒服,甚至有人大喊姚劲波“不讲武德”,原因就在于一直以来贝壳找房作为老牌互联网房地产营销的平台,代表着这些传统中介的利益与贝壳找房“唱对台戏”,现在为了利润和业务的增量,安居客也要转型到贝壳找房的那种模式。

这让曾经的盟友坐卧不安。

1、传统大佬安居客

在业内,每当人们提及安居客,就少不了拿它与竞争对手贝壳找房作一番比较。虽然同为房地产电商平台,但安居客跟贝壳找房的业务模式却大为不同。

贝壳在3月16日发布的2020年报数据显示,2020年贝壳实现净收入705亿元人民币,同比增长53.2%,其营收组成均是由新房、二手房和其他交易产生的佣金抽成。

从贝壳找房的收入数据中可看出,二手房交易和新房交易的服务费,已经占了总收入的9成。这意味着贝壳找房上所有房源的公布,最终的业务指向都是成交,而发布房源贝壳是不收相关费用的。这种模式下,最终促使用户购房乃至成交后产生的服务费分成才是贝壳找房的主要收入来源。

然而,安居客招股书显示,2020年安居客的总营收为80.52亿,来自于在线营销服务的收入达到77.9亿元,营销服务收入在总营收中的占比高达96.9%,而交易服务产生的佣金费为2.27亿元,占比仅为2.8%。

实际上,这就是传统的房地产中介互联网服务,安居客的业务模式是向中介开放端口和广告发布渠道,从中收取年度服务费以及特定地域或者位置的广告费用。

根据行业内反馈的数据可以得知,安居客的端口一年服务费最便宜的是1000元,基本上每个中介公司都要为中介业务员去购买相关的端口,不然他们发布相关信息就会产生问题。

对于房地产中介来说,发布房源是一个非常刚性的需求,所以像安居客这样的平台一直以来都有存活的空间,还能保证近8-10%左右的业务增长,而且安居客招股书显示每年的毛利率在90%左右,毕竟安居客提供的就是一个网端的上传端口,成本几乎可以忽略不计。

但问题也在这里,虽然毛利率高得吓人,但利润率呈现走低的状态,相对于贝壳找房700多亿的年收入,安居客如果仅在这个传统业务上继续深扎,恐怕跟贝壳找房的距离会越来越大。

可能这也是姚劲波突然提出要转型新房业务的重要原因。

不过,从财务报表来看,与链家推出贝壳找房不同的是,安居客若想涉足新房交易领域,恐怕会影响原有的收入体系和客户群,加上现在安居客的业务还有一个“命门”——被同为一个董事长的股东58集团牢牢抓住。

2、58集团的深度捆绑

谈及安居客上市,就必须说它的实控人姚劲波和控股的母公司58集团。

3月26日,临近递交上市申请书的前两周,安居客进行了股份拆分,1股拆10股。目前安居客总股本为23.36亿股,按照最后一轮融资时(拆分后每股)3.54美元计算,则IPO前安居客总市值大约为82.7亿美元。

安居客招股书显示,姚劲波透过58同城控制约45.3%的股份,透过Nihao Haven Corporation等公司控制约13.5%的股份,合计控制安居客约58.8%的股份。

而在2020年,58同城完成私有化的市值是87亿美元,这意味着在短短一年内,姚劲波从母公司拆出来一个与58同城私有化前市值差不多的一个子公司。

因此,已经有媒体将“资本运作大佬”的名头放到了姚劲波身上。

但在这样的资本运作背后,却把安居客深深打上了58集团的烙印,若安居客上市成功后,这到底会给安居客带来什么影响,现在依然无从得知。

唯一可以肯定的是,从现在安居客的财务报表可以看出,与其说它是一家独立公司,不如说它是58集团的一个子公司或者事业部。

首先,关联交易中数据显示,2018年至2020年,安居客支付给58集团的采购金额分别为15.68亿元、19.78亿元、21.17亿元,主要采购是流量获取服务、业务营运服务、广告及营销服务及共享服务,分别支出的金额如下所示。