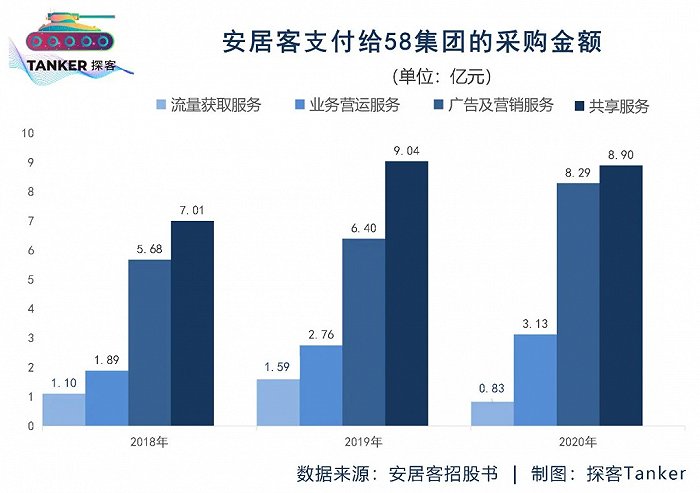

其中流量获取服务,是安居客在58同城上打广告,但凡有从58同城跳转到安居客上的用户,安居客都将按照点击向58同城支付广告费。2018-2020年,这部分费用分别是1.1亿元、1.59亿元和8300万元。

而在业务运营服务和广告及营销服务的支出上,几乎能看出安居客是否应该算为“58同城子公司”。

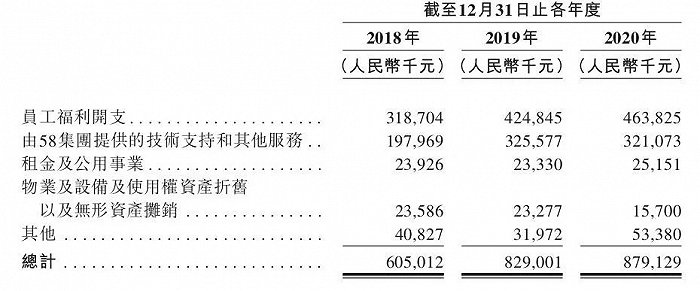

招股书显示,58集团私有化后,为了保证业务不中断,安居客房产平台的维护工作,也就是所有技术和网站后台的工作,全部是由58同城安排的380名正式员工和468名外包员工实施的,基于这些人员所提供的业务运营服务,2018-2020年安居客向58集团支付了1.89亿、2.76亿和3.13亿的服务费。

关键在2020年除向58集团支付的这种人员费用之外,安居客本身还有5000多名员工,这部分的工资及福利开支仅为4.638亿元。这其实意味着安居客自己5000多名员工加在一起的工资成本,几乎等于从集团使用380名员工加外包人员的成本。

为了业务推广方便,安居客还向58集团购买流量,由58集团负责把安居客的房产广告推荐给用户,以便安居客收集这些流量再向房地产中介公司出售。招股书显示2018-2020年,在广告及营销服务费用里,安居客向58集团分别支付了5.68亿元,6.4亿元以及8.29亿元。

另外,58集团还向安居客提供了一系列的从行政到技术支持的服务。

甚至如今安居客的所有网络资源,都还存放在58集团提供的自身云服务以及相关服务器上,后台和中台的技术底层,以及提供的数据和技术支持,依然是由58集团的技术部门负责。为此,2018-2020年,安居客分别向58集团支付了7.01亿元、9.04亿元与8.93亿元的共享服务费用。

以上的数据和内容可以看出,安居客的后勤人力资源管理和技术支持,甚至整个系统的数据存储和中台、底层的数据维护、日常数据和信息录入等工作,全部是由58集团代为安排的。

从这点来看,营销部门和市场部门是由安居客自己负责,其他的内容部门以及有核心竞争力的部分全部归于58集团旗下。

因此,说安居客是58集团“子公司”或者“事业部”可能更加合适。

其次,从业务的获得上安居客也更多地依靠58集团。

招股书显示,2018-2020年安居客向58集团的销售金额分别为33.92亿元、36.91亿元、33.73亿元。这其实就是安居客自己的产品,通过58集团销售出去的金额。

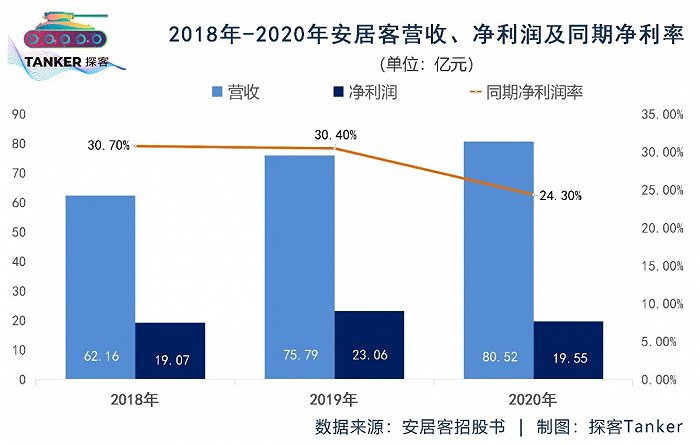

而2020年安居客的销售收入是80.52亿元,这意味着有41.89%的销售收入实际上是来自于58集团。

换言之,安居客基本上6成的销售收入是自营销售团队做出来的,而剩余4成的销售收入是通过58集团的市场团队完成。

这也就意味着姚劲波的58同城不光占据着安居客的控股权,同时也在业务上对安居客进行了有力的控制。

3、从安居客上“薅羊毛”

当然,如果仅对安居客进行业务和股权上的控制也就罢了,但姚劲波在2020年58同城退市的过程中,确确实实在安居客身上“薅了一把羊毛”。

这么做的结果就是将安居客原本并没有债务或债务极其轻微的情况,改成了一个别人都看不懂的现状。

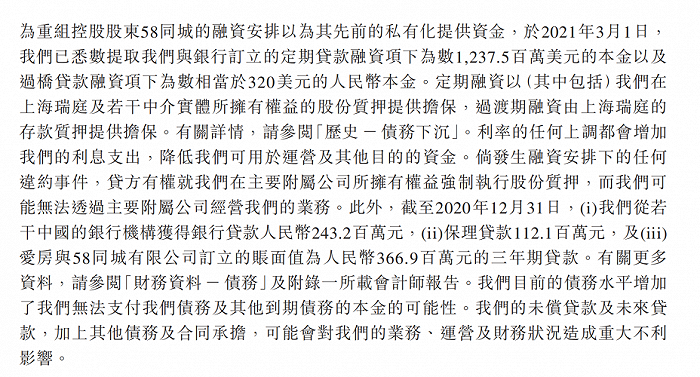

招股书显示,安居客2020年财务成本为2.07亿元,相较2019年的122万元也是变化巨大,主要原因是安居客因分担58集团的长期债务而产生的利息开支。

相关信息表明,58集团为一家曾于纽交所上市的公司,于2020年被财团私有化,58集团的私有化是通过一笔16.5亿美元的定期融资(为期7年)及一笔8亿美元的等值人民币两年过桥贷款融资拨资。

而随着安居客从58集团分拆,58集团的融资安排得到重组,安居客同意分占75%的七年期贷款本金及40%的两年过桥贷款本金。

这一点非常蹊跷,也就是说母公司从美国退市所需要的过桥贷款中,这笔16.5亿美元的75%的本金背在了安居客的身上,而那笔8亿美元的40%的本金也放到了安居客身上。

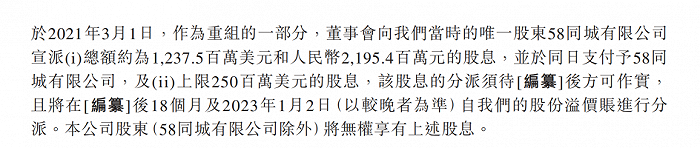

而且在今年3月,为了重组安居客还向当时唯一的股东58同城支付了超过1.2亿美金和2.1亿人民币的股息。

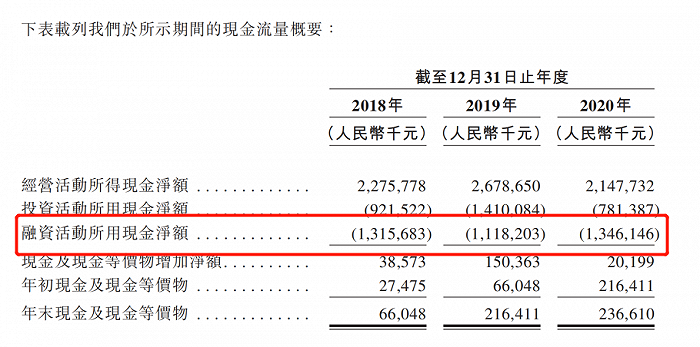

这意味着姚劲波其实是将母公司的债务,转移到了子公司身上,玩了一个“金蝉脱壳”。而这个操作却使得安居客在这三年以来,融资活动的现金流净值变成了负数。

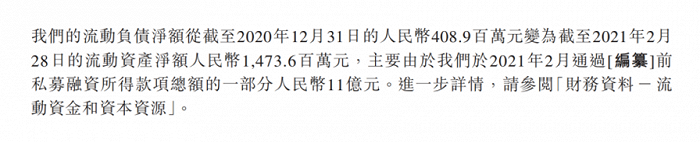

为了平衡这些债务因素对现金表的影响,2021年2月在姚劲波的主持下,安居客得到了一笔11亿元的私募基金融资。

而且在这两年的时间内,姚劲波并没有放过安居客这“现金奶牛”,他还安排安居客以自己的业务或者其他的模式向银行进行了多轮贷款。

于是,安居客的负债率由2019年年末的17.49%飙升至2020年年末的92.74%,负债总额也由2019年年末的22.72亿元飙升至2020年年末的156.6亿元。

不得不说,从以上安居客的情况可见姚劲波的资本运作能力,的确冠得上“大佬”的名头。

4、转型之路能否走通?

客观来看,目前安居客自有的网络营销业务已经达到了顶峰,每年增长的速度不会超过8~10%。它若想靠现有的业务追上贝壳找房,恐怕非常困难。

为此,自2020年下半年以来,姚劲波不遗余力地主推安居客,推行线下房地产中介以及新房销售的业务。

然而,在“房地产传统的营销平台转型新房中介业务”这一条路上,早已有失败的前车之鉴——比安居客更早做起传统的房地产营销业务,甚至取得不错业绩,最后还在美国成功上市的是搜房网。

1999年,35岁的莫天全创立了搜房网。在很长一段时间内,搜房网干的就是分类广告的活儿,跟现在的安居客没什么区别。不同的就是搜房网是在互联网时代崛起,而安居客则是乘上了移动互联网的“东风”。

搜房网最大的收入来源也跟安居客一样——给中介开放后台端口,由他们上传房产的信息,从中收取信息服务费。从2000年到2010年成功上市,搜房网一直是国内房地产中介信息广告的执牛耳者。

但2014年成为了搜房网发展的分水岭。在这一年,姚劲波组建了房地产频道,并高举高打地杀入搜房网所在的互联网广告领域,逐渐分食了市场的“大蛋糕”。后来,这个房地产频道也成为安居客被58同城收购后,合并产生业务的重要资源。

当时莫天全为了破局,决定要做线下的中介业务,进军新房和二手房交易市场,推出了新的logo“房天下”,并顶着得罪重要客户链家网的风险,加快了开设线下店铺的速度。

然而,到了2018年,在多方尝试之后,搜房网原有的二手房直营体系,慢慢变为了加盟体系。而且由于年年亏损,莫天全不得不转型——推出“F0合伙人计划”,把原有的自有员工变成了“外聘”。

根据莫天全的安排,搜房网的业务模式变成:搜房网为经纪人提供平台、楼盘、房源和客源线索,收取经纪人佣金的20%。这样做最后的结果就是,2019年的年报显示,搜房网2019年的收入是2.197亿美元,净亏损770万美元。

历史就是在不断地重复。

如今,当我们在总结搜房网转型失败的原因时,绝不能忽视的关键一点,就是如何处理原有房地产中介那些网络营销的客户,对安居客而言,要如何处理好直接切入地产中介以及新房销售这种新业务之间的关系?

以前的安居客实际上是在帮房地产中介挣钱,大家是合作共赢的关系,自然可以“你好我好”。但问题是,一旦安居客涉及到线下中介或交易服务领域,就必然变成当前房地产中介客户的竞争对手。

在一定程度上看,链家推出贝壳找房也是受到了搜房网的影响。彼时,双方最大的争端无外乎就是搜房网“抛弃”了链家这个最大客户,准备与链家做竞争对手,直接进军中介业务。

此外,安居客是否做好了“进军线下中介业务”的准备,这也是一个谜。

一方面,贝壳找房的成功是跟它摸索出一套适合线上线下联动的房地产交易系统有关。

这几年来,贝壳提出了ACN合作网络,试图利用贝壳已实现的标准化数字服务,来推动行业的专业化和标准化进程。

所谓ACN网络,就是同品牌或不同品牌经纪人可根据ACN分工,分别作为房源录入、钥匙持有、房源带看、客源成交等角色,合作完成房屋交易,并根据分工获取佣金提成,建立更加广泛的合作联动网络,促进交易达成与效率提升。

正是基于这样的服务网络和标准化的逻辑,贝壳迅速崛起并占据了国内网上地产销售的头把交椅。

那么,安居客能“复制”这种打法么?

事实上,贝壳是依托链家全国最大规模的门店设置,使得线下房源的获取极为简单,甚至包括后续的核实与交易提供服务,都变成了贝壳委托给链家线下门店的中介服务人员或者由合作的中介来履行,从中获取收入来分成。

这是一个极其重资产的网络才支撑起来的模式,而安居客是一个典型的轻资产互联网企业,现在就开始在线下部署门店,需要多长时间才能达到一种动态合格的平衡?还是一个未知数。

另一方面,安居客说重点要做新房销售业务,但新房销售业务的风险是它现在无法料想到的。

所谓新房销售业务,就是向房地产开发商交纳部分押金,获取某些楼盘的线上营销独家授权,并通过安居客的网站将这些楼盘销售出去。

但这其中的风险非常高。

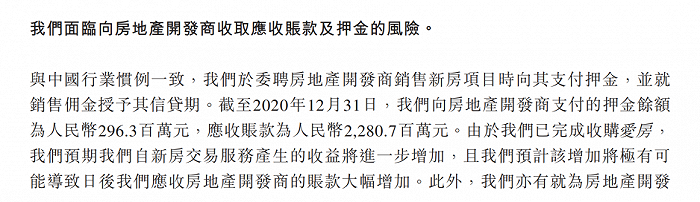

首先,房地产商是有账期的,有时账期会高达两年甚至三年。在这种情况下,一旦监管出现重大问题,或房地产商发生资金断裂的风险,安居客有可能会血本无归。在招股书中,安居客已经列明了风险,因为之前他们所承接的试点新房业务也已经出现“应收账款居高不下”的事实。

其次,国家对房地产住宅的监管日益趋严,未来到底房地产市场的走向如何,也将对安居客的新房业务形成重大影响。

因此,从这个角度上说,安居客的转型之路到底能不能走通,现在无法确认。

如今可预见的是,若安居客无法处理现有客户和未来业务之间的关系,可能会成第二个搜房网。