老白干酒在股市唱起了凡尔赛体:我家白酒卖的并不好,销量创四年最低,不过我家股票卖的好,价格站上了历史最高位。

老白干酒(600559.SH)是一家地处河北衡水的白酒生产企业,其最有名的产品就是“衡水老白干”。2018年4月,老白干酒以发行股份及支付现金的方式收购整合承德乾隆醉(板城烧锅酒)、文王酿酒(文王贡酒)、曲阜孔府家(孔府家酒)以及湖南武陵(武陵酒)四大地方酒,形成横跨老白干香型、浓香型以及酱香型多香型品种分布的产品格局。

2020年,老白干酒实现白酒销售4.9万吨,营收35.98亿元。据公司财报,其高端酒销售占比近一半,中低端酒略超一半。不过,老白干酒对于这一营收格局的定义,有可能存在歧义。老白干酒将单价超过100元的白酒称之为高端酒,市场方面对于高端酒的定价通常超过600元。参照市场定义,老白干酒总体属于“中低端酒”品牌。

受益于A股市场白酒股强势表现以及通胀概念下中低端酒潜在的涨价预期,老白干酒被市场爆炒。按照最新收盘价,老白干酒动态PE高达83倍,估值上处于历史最高区间。

然而这一轮股价疯涨本质上已经严重偏离了这家公司的业绩基本面。

最高的股价,最低的销量

没有机构敢对老白干酒2021年进行业绩预测

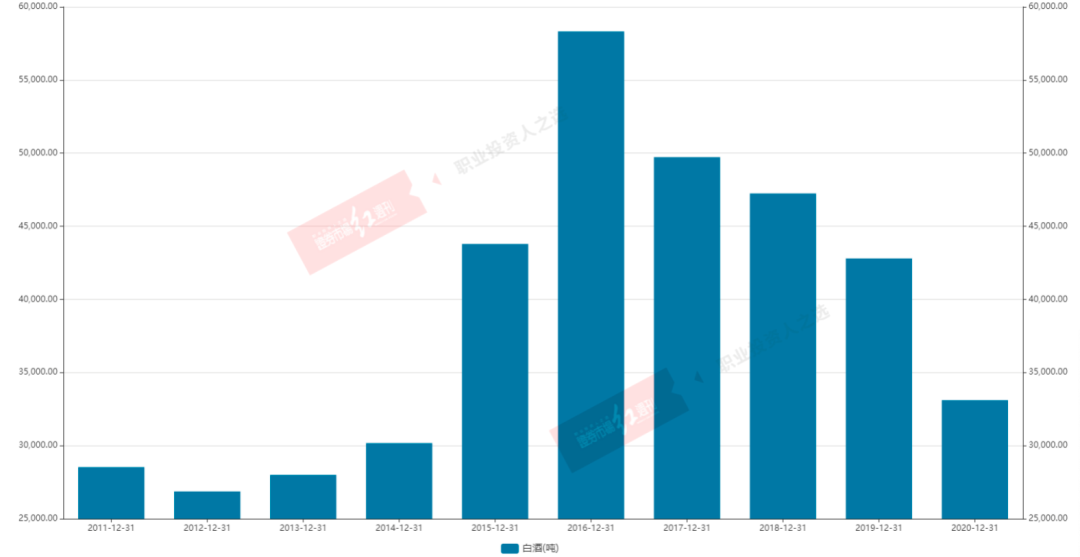

就在老白干酒的股价触及历史最高点之际,老白干酒旗下主要产品——衡水老白干的销量触及了过去6年最低位。财务数据显示,2020年,衡水老白干酒总销量3.3万吨,是过去六年以来的最低销售水平,不及2016年最高销量5.8万吨的6成,相比2019年下降超过20%(图1)。

图1 衡水老白干酒历年销量

数据来源:Wind

某种程度上,衡水老白干酒决定着这家白酒企业市场规模的广度和空间;衡水老白干酒贡献上市公司白酒销量的近7成,其销量的不断下滑意味着其市场扩张遭遇了重大挑战。从整体数据看,老白干酒各品种白酒2018年销量6.4万吨,2019年销量6.49万吨,2020年,老白干酒累计销量4.93万吨,相比2018年以及2019年的销售水平下降24%。

但是市场投资者不管这些。在今年1月上旬股价冲到了36.8元的历史最高位以后,老白干酒的股价经历了一轮超过40%的深度回调,最近一个月重拾升势,人气飙升,股价再度逼近30元大关,总市值252亿元。

结论是,对于老白干酒来说,白酒卖的越少,股价涨的越疯。

至少从指标角度来看,老白干酒的股票更像是在炒作。伴随股价上行,老白干酒的“筹码”在悲观与乐观的投资者手中高频交换,其股票的日内换手率达到了惊人的19.33%。5月28日,老白干酒的总成交额47.66亿元,当日成交额甚至超过了五粮液(41亿元),接近了贵州茅台(57亿元)。

估值方面,按照过去四个季度的业绩测算的动态PE达到了83倍,即使市场上业绩最为稳健的贵州茅台、五粮液都需要向老白干酒“俯首称臣”,后两者的动态PE均不超过60倍。

市场投资者投机热情的高涨与机构的冷静也形成了鲜明对比。截至发稿,没有任何一家研究机构对老白干酒2021年的业绩进行过预测或者评级(Wind)。

另据Wind收录的研报显示,截至目前,最晚的一家对老白干酒给出评级的是东方证券于2020年9月发布的一份研报,如今这份研报已经过去了9个月。彼时东方证券给出的目标价是17.1元,低于当前收盘价70%。

图2

货币驱动的涨价从不会构筑企业核心竞争力

老白干酒股票遭遇市场爆炒,受到了通胀预期的驱动。

在全球货币放水的政策驱动下,通胀成为2021年市场共识。春节以后,各种涨价主题层出不穷,煤飞色舞加化工,再到各类农产品等,从期货到上市公司股价,涨声一片。国家统计局的数据显示,4月份,表征工业品价格指数的PPI上升至6.8%,为2017年11月以来最高位。白酒股最近的股价上涨,很大程度上反映了这样的一种通胀预期。

然而,货币驱动的价格上涨从不会构筑一家公司的护城河。在通胀因子去除,上市公司的盈利最终将回归市场规模、地位、核心竞争力。

回到上市公司自身,如果没有更好的产品去赢得消费者,涨价形成的业绩改善难以持久。比如,此前《红周刊》多次报道的云南白药,历史上多次通过提价驱动盈利上行,但是随着涨价因素消除,盈利表现平平。

这意味着借助全球通胀预期,股价快速上涨的二三线或者中低端白酒上市公司的股价将最终回归业绩基本面,如老白干酒、青青稞酒、迎驾贡酒等一众二三线白酒公司。

老白干酒过去的发展历史可以证明上述观点。2012年以后,由于白酒价格的疲软,市场规模未获扩张的老白干酒迎来了失落的八年,ROE一路下滑(图3)。期间尽管有2018年的并购重组,巨额资产注入,ROE暂时回升,但是很难回归往日的辉煌。

图3酒CPI与老白干酒ROE趋势比较

特别的是,2014年到2016年期间,老白干酒的ROE平均值为仅为7%,相比2012年20%的高位下滑近70%。老白干酒ROE的表现,与同期销售规模相对稳定的贵州茅台、五粮液形成鲜明对比,后两者虽有波动但总体稳定。

毛利率方面,更是彰显老白干酒这家白酒企业市场竞争力的不足。从2010年至今,老白干酒的毛利率从40%上升至2020年末的67%,上升了27个百分点。假设成本不变,这意味着这个期间,老白干酒的整体提价幅度达20%。

提价并没有驱动公司盈利稳定持续增长。财务数据显示,过去十多年,老白干酒的毛利率一直在上升,但是其归母净利润增速表现极其不稳定,中间个别年份甚至大幅负增长(图4),如2013年以及刚刚过去的2020年。

图4老白干酒销量(吨)

毛利率的上升与归母净利润增长的表现完全背离,本质上反映了这家白酒企业的价格与市场规模(销量)没有实现真正的均衡。在某种程度上,对于老白干酒来说,提价只是公司利润的调节器,并不代表真实市场竞争优势。

以2020年为例,老白干酒的毛利率上升了3个百分点至64.74%,但是其扣非归母净利润却退回到了2018年的水平, 仅实现3.13亿元,同比大幅下滑25%。市场规模方面,随着价格上涨,毛利率提升,老白干酒的整体白酒销量也触及2017年以来的最低点,仅为4.93万吨,甚至不及白酒资产尚未注入的2017年(4.97万吨)。

另据今年一季度公布的经营数据显示,一季度老白干酒整体销售同比微增4%。这一数据不值得高兴太多,原因是2020年一季度正好是中国新冠疫情最严重的期间,基数本来就低。从单季度销售收入来看,一季度7.54亿元的销售收入也处于2018年以来相对低位(图5)。

图52018年至今老白干酒季度营收(亿元)

经销商越多,白酒销量越少

老白干酒,之所以为投资者爆炒,还有一个原因就是其产品品类相对丰富,地域广阔。老白干酒旗下产品包括了衡水老白干、乾隆醉、板城烧锅酒、文王贡、孔府家宴、武陵酒等多个品种,就白酒类型来说,涵盖了老白干香型、酱香型以及浓香型三大类型。地域方面,横跨河北、山东、安徽、湖南四个省份,覆盖人口超过3亿人。

2018年4月,老白干酒在其资产重组方案中声称,并购完成有助于老白干酒的产品品类扩张,内部协同效应下,有助于实现产业发展。

这言过其实。老白干酒前述的产品组合本质上就是个地方性白酒的松散联盟,谈不上所谓的产品协同,至少从2020年的经营数据来看是如此。

数据显示,老白干酒2020年整体销售白酒4.93万吨,甚至低于资产重组之前的2017年(图6)。